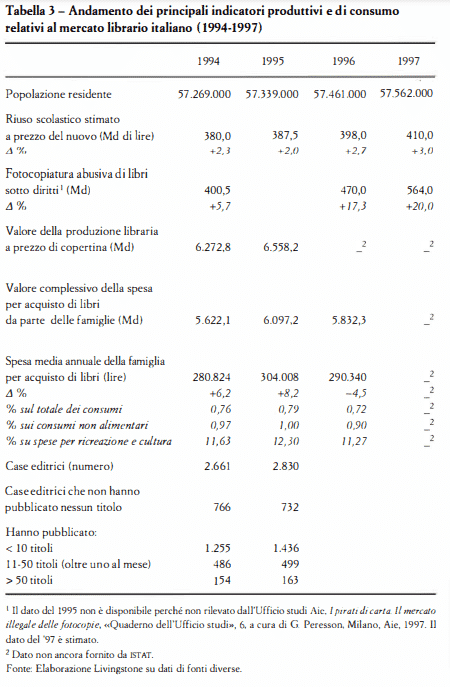

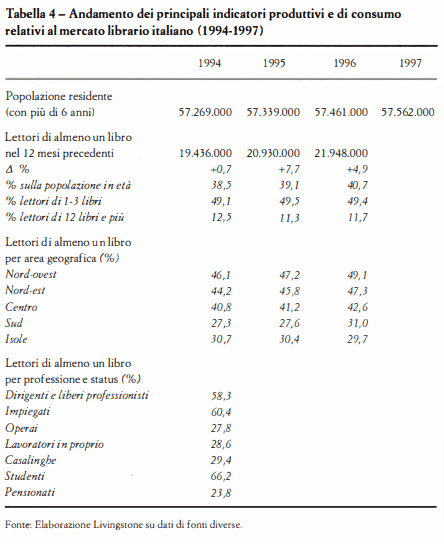

Il principale elemento statistico positivo è dato dall’aumento del numero di persone che si dichiarano lettori di «almeno un libro» nei dodici mesi precedenti. Ma nello stesso tempo la spesa media della famiglia per l’acquisto di libri è diminuita del 10%.

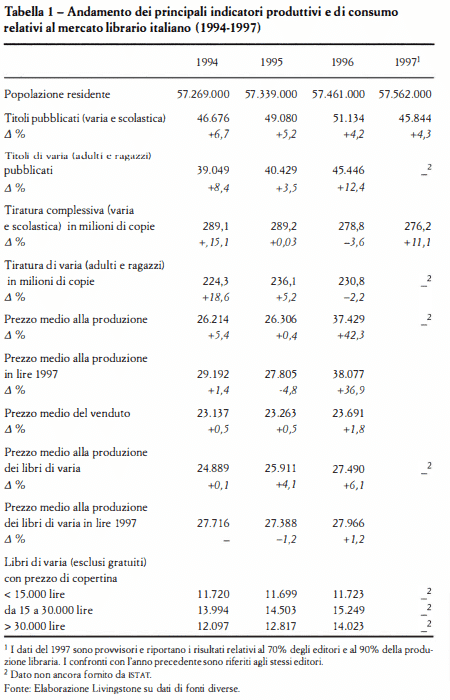

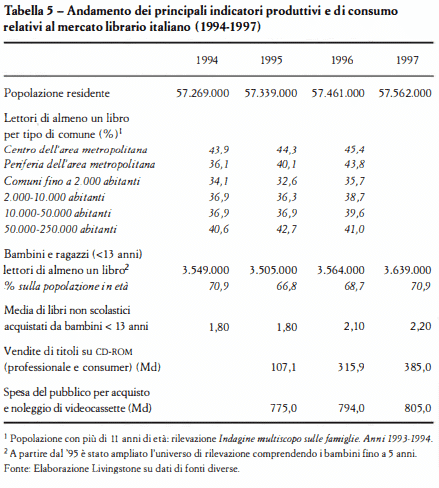

La seconda «puntata» di questa sezione consente al lettore di Tirature di avere sotto gli occhi un quadro sintetico di dati essenziali sul mercato del libro e della lettura nel nostro paese dal 1994 al ‘97. Una sorta di «cruscotto» in cui leggere, recuperando magari anche le informazioni relative ai due anni precedenti e contenute nel numero dello scorso anno di Tirature, la velocità (di crescita) dell’editoria italiana. Di «crescita» perché non c’è dubbio che tutti i macroaggregati di settore mostrano, almeno fino al ‘97, un trend di positivo: certamente non accentuato ma positivo. Bisogna prima avvertire, però, che i tradizionali dati sulla produzione libraria – quelli riportati nella prima, e in parte nella seconda tabella – e che l’ISTAT ha presentato nell’ottobre scorso non si riferiscono per ora alla totalità delle case editrici, come avveniva tradizionalmente, ma solamente al 70% di esse, con una copertura della produzione stimata al 90% (La produzione libraria nel 1997, ISTAT, 1998). Questo significa che – oltre a mancare di alcuni dati importanti (per esempio i prezzi medi di copertina) – i dati del ‘97 sulla produzione non risultano per ora perfettamente confrontabili con quelli degli anni precedenti.

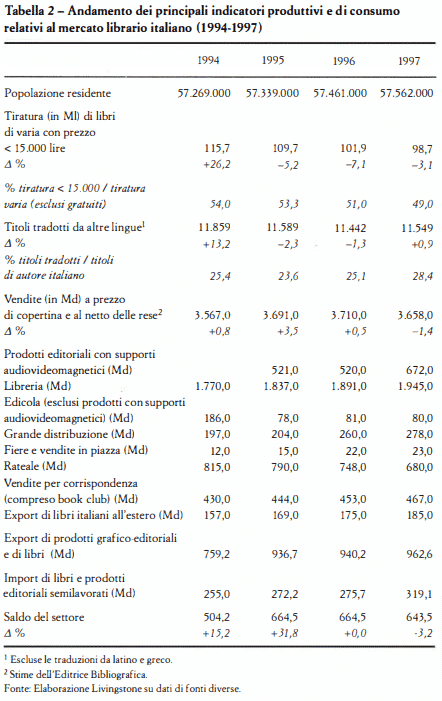

Detto questo, il principale elemento positivo, oltre alla conferma dell’elevata penetrazione della lettura nella popolazione infantile (il 70% dei bambini di 5-13 anni è lettore di almeno un libro) è dato dall’aumento del numero di persone che si dichiarano lettori di «almeno un libro» nei dodici mesi precedenti: tra ‘96 e ‘97 l’incremento di lettori è stato del 4,9% raggiungendo i quasi 22 milioni di persone (sono quasi un milione in più negli ultimi tre anni). Un dato che va confrontato con alcuni altri indicatori: in primo luogo con il fatto che nello stesso arco di tempo la spesa media della famiglia per l’acquisto di libri è diminuita del 10,1 %, che con poco più di 22.700 lire mensili rappresenta solo lo 0,7 % della spesa familiare. Inoltre, secondo i dati dell’Editrice Bibliografica le vendite di libri e di prodotti editoriali su supporto audiovideomagnetico (o a essi abbinati) hanno fatto registrare un aumento del 2,4 % ; che diventa il 3,7% se aggiungiamo anche i prodotti dell’editoria elettronica su CD-ROM. Solo al netto della vendita di questi supporti – segno di uno spostamento nei comportamenti di consumo nel pubblico e nel sistema d’offerta delle imprese – e cercando di isolare solamente il mercato del libro, il saldo tra 1996 e ‘97 si chiuderebbe negativamente con un meno 1,4%. Una flessione dovuta alla continua difficoltà che incontra la formula del rateale: al netto delle vendite di questo tipo di prodotti saremmo in presenza di una situazione stabile di mercato con una crescita dello 0,5 %; ma anche questo è un segnale di una profonda e lunga trasformazione in atto nei comportamenti di acquisto delle famiglie italiane.

Ricordiamo anche la ricerca I lettori di libri in Italia (1998) in cui veniva mostrato come il potenziale mercato su cui le imprese insistono risulti assai più ampio di quanto comunemente viene percepito: aggiungendo ai tradizionali lettori di «almeno un libro» quelli che avevano risposto negativamente ma che a una domanda successiva avevano dichiarato di aver letto manuali e/o guide di viaggi, romanzi di fantascienza, narrativa rosa, libri ricevuti in regalo assieme a quotidiani e periodici ecc., la percentuale di lettori sale al 56,8%, segno che c’è una parte di domanda che sfugge alle imprese come alla capacità di intercettarla da parte dei canali distributivi tradizionali. Non a caso tra 1994 e ‘96 aumenta la penetrazione della lettura tra la popolazione che risiede al centro dell’area metropolitana (dove maggiore è la densità di librerie) e nelle periferie, dove la libreria ha lasciato ampi spazi ai banchi libri dei supermercati e della grande distribuzione, mentre continua a essere minore nei comuni più piccoli (ma dove risiede grandissima parte della popolazione italiana); in assenza di formule commerciali innovative (dal franchising, alle vendite per corrispondenza, alle vendite temporanee).