Se chi legge di più (da 11 a 20 titoli all’anno) ha letto e comprato ancor di più, mentre tra i deboli lettori si è assistito a un processo in senso opposto, ci si deve chiedere se l’exploit del 2004 sia stato poi così positivo, soprattutto per chi istituzionalmente dovrebbe pensare a come allargare strutturalmente la base dei lettori. Se il 2004 e il primo trimestre 2005 sono andati bene lo si deve al semplice fatto che gli editori – con gli strumenti tipici di qualsiasi azienda, e forse per una congiuntura favorevole – hanno stressato il mercato e gli acquirenti tradizionali, non già perché sono state poste le basi per un reale ampliamento dell’area di lettura.

Può apparire sorprendente l’andamento che nel 2004 ha fatto registrare il mercato del libro in Italia. O almeno di quello della libreria, che rappresenta il canale di vendita meglio (e stabilmente) monitorato nel suo sell-out di vendita al pubblico, e che comunque ha una quota di mercato del 78,8% sulle vendite di “varia”.

Ed effettivamente è sorprendente veder segnare a fine anno un +5,5% a valore e un +2% a copie vendute in libreria, nel quadro dei consumi e degli altri indicatori economici (reddito, andamento dei prezzi, indice di propensione al consumo/risparmio ecc.) che hanno caratterizzato lo scorso anno il nostro paese. Come non è da poco il fatto che, in una generale stagnazione dei consumi, nelle librerie si sono vendute il 2% di copie in più e i lettori hanno speso il 5,5% in più per comprare libri. Non considerando – per ora – quanto i lettori italiani hanno speso nell’edicola sottocasa per comprare alcune decine di migliaia di copie di collaterali.

Certo poi complessivamente quel +5,5% a valore si riduce a un +4,1% se consideriamo nel loro insieme tutti i diversi canali e prodotti editoriali: per esempio lo scolastico di adozione cresce dell’ 1,1 % ; le vendite rateali dell’1,7%; le vendite per corrispondenza calano dell’1,4%, e quelle tramite book club rimangono sostanzialmente stabili crescendo di un modesto 0,9% ecc. Sono tutti valori di crescita inferiori al tasso medio di inflazione, che è stato del 2,3% (Fonte: Eurostat, Commissione europea, Previsioni di primavera, 2005).

In realtà credo che l’andamento del 2004 lo si possa comprendere guardandolo, come dire, dal punto di vista del 2005. Cioè dell’anno che, per chi sta leggendo, sta concludendosi o si è appena concluso. Anzi, proprio guardandolo da questo particolare punto di vista possiamo forse porci alcune domande meno scontate del solito («in Italia si legge di più?») e giungere ad alcune considerazioni più generali sul mercato.

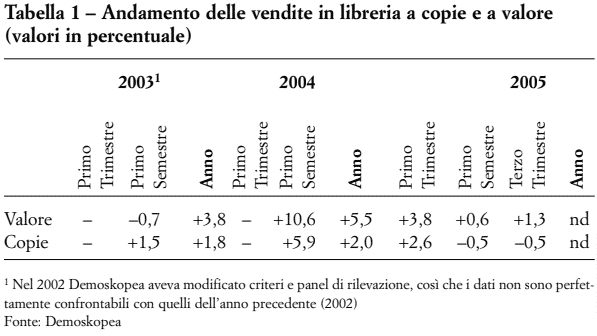

Come si vede (Tabella 1) il 2004 è stato un anno che dobbiamo considerare “anomalo” nel panorama degli ultimi anni. Nel primo semestre le vendite erano cresciute del 5,9% a copie e del 10,6% a valore. Mentre l’anno precedente la crescita della libreria, sempre calcolata sul corrispondente periodo, fece registrare un andamento addirittura, anche se di poco, negativo (-0,7%), recuperato con un +1,5% a copie. Già questo primo semestre del 2005 ricorda più il corrispondente periodo del 2003 che il 2004: -0,5% a copie, + 0,6% a valore. E il terzo trimestre del 2005 va solo un po’ meglio. Detto in altro modo, un mercato nuovamente ad andamento piatto.

In sostanza quello che è avvenuto in libreria è che, grosso modo, a partire dalla seconda metà del 2003 e per tutto il primo trimestre del 2005, il mercato si è mosso decisamente meglio rispetto a quello che è avvenuto nei periodi precedenti e in quelli successivi. Oltre che rispetto ad altri settori dell’industria dei contenuti.

E forse dovremmo chiederci le ragioni.

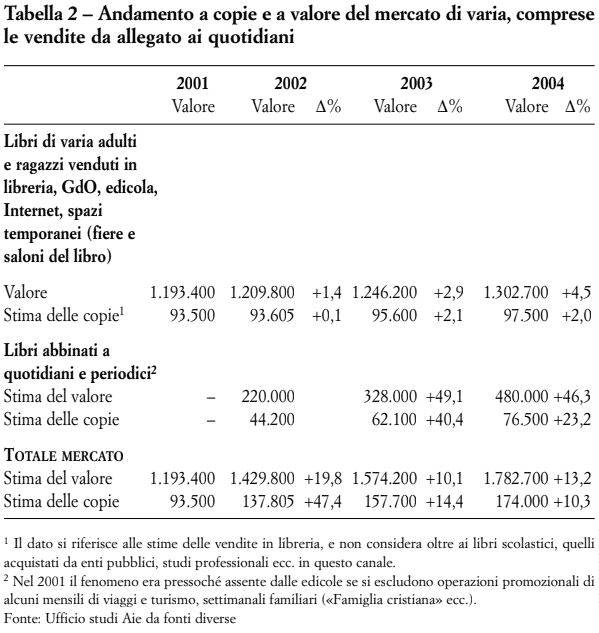

Tra l’altro, se prendiamo in considerazione il fenomeno dei libri venduti allegati a quotidiani e periodici, il 2004 evidenzia ancor più i suoi aspetti di (apparente) anomalia rispetto agli anni precedenti.

Nel 2004 sono state venduti “collaterali” (almeno) per 76,5 milioni di copie (+23,2%), con una spesa del pubblico sul punto vendita di almeno 480 milioni di euro. Diciamo “almeno” perché risultano di difficile se non impossibile monitoraggio le iniziative avviate a livello regionale da parte di molti quotidiani locali e dai mensili (specializzati, “maschili” o “femminili”). In sintesi la situazione è quella rappresentata nella Tabella 2: una crescita del mercato dell’editoria di varia del 4,5% nei diversi canali di vendita (grandi librerie di catena e non, piccole librerie, GdO, edicola ecc.), ma che complessivamente (libri + collaterali) si traduce in un +13,2% a valore e un +10,3% a copie.

Se scorriamo l’elenco delle iniziative che si sono succedute in edicola tra 2004 e 2005 abbiamo evidente il ruolo che, dopo un primo momento di sconcerto se non di avversione, hanno svolto le case editrici di libri. Soprattutto, ma non solo, quelle che occupano il segmento delle opere di reference: enciclopedie, storie della letteratura, dell’arte, della scienza (Utet, Motta, Salerno, Garzanti, Electa-Mondadori, Einaudi ecc.). Tra l’altro, come è stato più volte confermato, il fenomeno si è svolto in assenza di effettivi processi di cannibalizzazione tra canali, e dell’allegato rispetto al prodotto da libreria. L’editore, tutt’al più si è limitato a spostare qualche novità da una parte all’altra dell’anno, in modo da non essere presente in libreria in simultanea con l’operazione che veniva condotta in edicola. Soprattutto sembrerebbe che mentre in libreria i singoli titoli (anche se sono gli stessi dell’edicola) vengono proposti e comprati dal lettore singolarmente per rispondere a una puntuale necessità di consultazione (o di lettura: si pensi all’operazione «Meridiani» con «Panorama» e altre testate del Gruppo Mondadori), le decine di migliaia di persone che comprano la serie completa in edicola hanno interessi, e motivazioni d’acquisto, diversi: il desiderio di avere in casa una qualificata e completa opera di reference da consultare, la presenza in famiglia di bambini e ragazzi in età scolare (S. Mauri, Guardare al 2003 per leggere il 2003, «Giornale della Libreria», 1, gennaio 2005, pp. 22-23).

E questo è avvenuto (è continuato ad avvenire) anche per la narrativa, dato che si continuano a trovare nelle prime posizioni di classifica di vendita in libreria titoli che vengono proposti anche in allegato. Era avvenuto con le prime iniziative della «Biblioteca di Repubblica» o del «Corriere della Sera» nel 2003, continua oggi. Il codice da Vinci a febbraio era in edicola come allegato a «la Repubblica» nella collana «Strade del Giallo» al prezzo di 5,90 euro e contemporaneamente in classifica in quarta posizione nell’edizione hard cover a 18,60 euro, e al primo posto nell’edizione economica dei «Miti» a 5,00 euro. Il romanzo di Valerio Massimo Manfredi L’impero dei draghi è uscito come allegato a «Panorama» lo stesso giorno in cui veniva lanciato in libreria a 18,60 euro, facendo circa 150.000 copie di venduto. Per non parlare della contiguità tra i libri sul papa usciti in edicola come allegati a quotidiani e settimanali tra aprile e maggio e il loro andamento in libreria.

Numeri imponenti non solo nelle copie e nel valore di fatturato prodotto, ma anche in termini di articolazione dell’offerta. Cioè di scelta per il pubblico. Tra i 1.659 titoli proposti nell’anno 2004-2005 – per avere un ordine di grandezza il Gruppo Mondadori nel 2004 ha pubblicato 2.022 titoli (fonte: A. Mondadori editore spa, Bilancio d’esercizio al 31 dicembre 2004. Relazione sulla gestione, 2005) – la quota maggiore (36,4%) è costituita da opere di reference, seguite da narrativa (25,1%), manuali (15,4%), saggistica (11,0%), poesia (5,8%), fumetti e libri per bambini.

Accanto al successo delle enciclopedie – La storia di «Repubblica» ha venduto 283.000 copie a numero, l’Enciclopedia di Repubblica ha superato i 4,8 milioni di copie, ecc. (fonte: Gruppo Editoriale L’Espresso spa, Bilancio d’esercizio e consolidato al 31 dicembre 2004,2005) – si è assistito ad almeno due altri, forse inaspettati, successi. Tra febbraio e marzo 2004 i volumi di «La grande poesia» («Corriere della Sera») hanno realizzato una media di 200.000 copie di venduto a titolo e le antologie di «Repubblica» hanno superato negli stessi mesi le 100.000 (quella sulla Poesia araba, un titolo originariamente pubblicato da una piccola casa editrice siciliana come Mesogea, ha venduto 90.000 copie).

C’è poi stato il successo dei libri e dei cataloghi d’arte. «I Classici dell’arte» in edicola con il «Corriere della Sera» (e realizzati da Skira) hanno venduto 21 milioni di copie in tre anni (e 90 titoli) per un fatturato complessivo di 123 milioni di euro (dalle 300.000 copie del primo titolo su Caravaggio, si è scesi a 250.000 per attestarsi poi su un venduto medio a titolo di 150.000); ma anche «I dizionari dell’arte» («L’Espresso») hanno riproposto per l’edicola la fortunata collana Electa-Mondadori.

Nell’insieme possiamo stimare che questo mercato, nel 2004, abbia raggiunto un valore tra 55,6 e 59,8 milioni di euro. Se confrontiamo questa stima con quella relativa alla vendita di libri d’arte, cataloghi e illustrati nelle librerie (46,2 milioni di euro) e nei bookshop (almeno 19,7 milioni di euro; ma restano esclusi i ricavi di vendita di cataloghi in occasioni di grandi mostre) vediamo che al consueto e tradizionale mercato (65,9 milioni di euro) si sono aggiunti almeno 55,6 milioni di euro, e probabilmente si tratta di un pubblico che avvertiva il bisogno di avere nella propria biblioteca di casa monografie d’arte agevoli e snelle, graficamente ben curate e confezionate, con una buona qualità di stampa, con buoni apparati critici; il tutto, a un prezzo ragionevole.

D’altra parte se ci chiediamo se è dai “bit” o dagli “atomi” che si fa oggi fatturato, vediamo che Kataweb (i “bit” del Gruppo L’Espresso-la Repubblica) nel 2004 ha dichiarava un fatturato di 13,7 milioni di euro (+26,5%), a fronte di 145 milioni di euro derivanti da solidi atomi di libri e dvd venduti come complementari insieme a quotidiani e settimanali dallo stesso gruppo editoriale. Nei dodici mesi del 2004, gli “atomi” dei collaterali (libri + cd + dvd) hanno portato a un fatturato di 227,2 milioni di euro (è un margine seriore al 35%!), i “bit” di 67,4 milioni di euro (fatturato Divisione Eiemedia).

Dunque il 2004 sembrerebbe esser stato “il migliore degli anni possibili”. O uno dei “migliori” degli ultimi anni. Dopotutto la Divisione libri di Mondadori ha chiuso il suo bilancio consolidato 2004 con un +10% (fonte: A. Mondadori editore spa, Bilancio, cit.), la Divisione libri italiana di RcsMediaGroup con un +13,7% (fonte: RcsMediaGroup spa, Bilancio e relazione al 31 dicembre 2004, 2005). E basta scorrere le pagine della rubrica Attualità del «Giornale della Libreria», o le News di «Bookshop» tra marzo e maggio per leggersi i positivi risultati dichiarati da molti editori, grandi e piccoli, per lo stesso periodo.

Per rispondere però alla domanda che ci siamo posti – quali ragioni possono spiegare l’andamento del 2004? – dobbiamo guardare ad altri elementi strutturali del mercato italiano, e innanzitutto a quello della lettura e dei comportamenti d’acquisto.

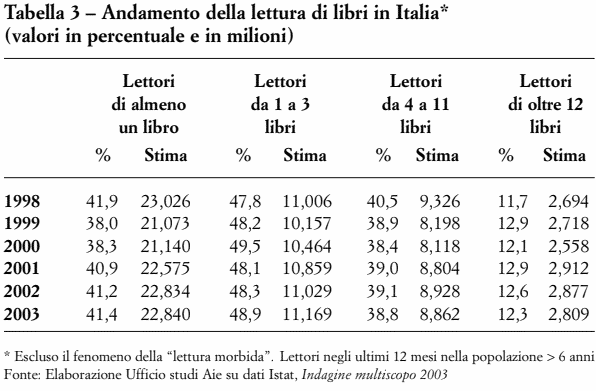

Se potevano restare ancora dubbi, gli ultimi dati resi noti dall’Istat sulla lettura degli italiani relativi al 2003 (Cultura socialità e tempo libero. Indagine multiscopo sulle famiglie «Aspetti del tempo libero», 2005, Informazioni, 12; l’indagine prevede un campionamento a due stadi con stratificazione delle unità di primo stadio, i comuni; le interviste sono state condotte su 20.574 famiglie per un totale di 53.708 individui; la lettura considera la popolazione con più di 6 anni di età) li ha profondamente ridimensionati.

I libri venduti allegati ai quotidiani nel 2002 (anno “uno” dell’operazione) e nel 2003 (anno “due”) – complessivamente si è trattato di 106.300.000 copie – hanno avuto effetti trascurabili sulla diffusione della lettura nel nostro paese. Il perimetro del mercato è restato in buona sostanza quello che avevamo prima. Comunque non si è avuta corrispondenza tra le persone che dobbiamo supporre essere venute a contatto con i libri in edicola, e quanti si sono aggiunti al precedente parco lettori.

In buona sostanza i dati Istat ci dicono (fermandosi al 2003) che chi già leggeva ha approfittato dell’offerta proposta dall’edicola. Chi non leggeva o leggeva poco e occasionalmente, di questa offerta non ha saputo cosa farsene, o ne ha fatto un uso molto limitato. C’è stata una leggera crescita di pochi decimi di punto percentuale, continuando il recupero (ma non tutto) di quella voragine che si era aperta tra 1998 e 1999 (Tabella 3). Come si vede a partire dal 1998, anno in cui la lettura aveva raggiunto il 41,9% della popolazione con più di sei anni, si sono lasciati rapidamente per strada quasi quattro punti percentuali, per poi invertire questa tendenza. La lettura ha ripreso a crescere, ma con grande fatica e lentezza. Tanto che ancora nel 2003, con il 41,4% di lettori, non si sono raggiunti i livelli del 1998.

Questi i dati fino al 2003.

Ma negli anni successivi è cambiato qualcosa? Le molte iniziative di promozione e animazione della lettura e del libro – da Festivaletteratura di Mantova alla Fiera del Libro di Torino, dal Festival di Filosofia di Modena al Premio Nonino, dal Festival di Gavoi a Casa delle letterature di Roma, dai Presidi del libro a Nati per leggere, al Festival della mente di Sarzana ecc. – organizzate a livello locale da Comuni, Regioni, biblioteche talvolta in collaborazione con editori; le numerosissime presentazioni fatte nei multistore delle principali catene editoriali e grandi librerie indipendenti; la stessa prosecuzione del fenomeno dei libri allegati ai quotidiani; fenomeni editoriali quali Dan Brown, Oriana Fallaci, Giorgio Faletti, Joanne K. Rowling, Giovanni Paolo II, ecc. e le strategie editoriali e di marketing delle case editrici, hanno o no sollecitato un trend maggiormente positivo?

Dobbiamo attendere l’uscita della prossima indagine Istat sulla lettura per avere un dato omogeneo di confronto, ma intanto possiamo provare a vedere quello che potrebbe essere accaduto utilizzando altre indagini condotte tra 2004 e 2005.

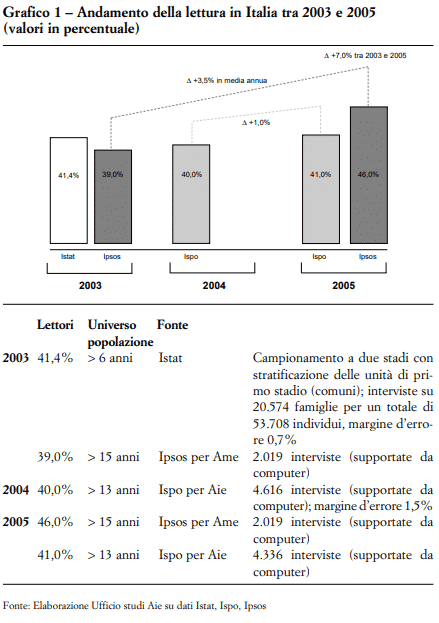

Come si vede (Grafico 1), confrontando indagini condotte con tecniche di rilevazione, universi di campionamento, formulazione delle stesse domande diverse rispetto a quelle Istat, si starebbe delineando un processo di relativo ampliamento del mercato (ma non si tratta certo del “crollo di una diga” come è stato scritto). Anche se dovremmo chiederci di quale tipo di ampliamento stiamo parlando.

Ispo, nel realizzare per conto di Aie l’indagine sulla diffusione delle tecnologie informatiche in famiglia per accedere a contenuti editoriali (e che sono in esame da parte di un Osservatorio dedicato a questi fenomeni) ha in questi ultimi anni monitorato anche il fenomeno della lettura di libri. Se nel 2002 (novembre) il 34% del panel di intervistati dichiarava di aver letto almeno un libro nei 12 mesi precedenti con una media di 6,4 libri letti tra i lettori, nel marzo 2004 (aprile) il valore risultava salito al 40%, con 6,7 libri letti tra i lettori (2,9 tra la popolazione). Quest’anno (aprile 2005) il valore passava al 41%, con 7,3 libri letti tra i lettori e 3,2 tra la popolazione.

Questo dato, e quello – sostanzialmente convergente nelle linee di tendenza generali – indicato da una indagine condotta da Ipsos per conto di Mondadori nel 2003 e ripetuta nel 2005, non solo non cambia la collocazione del nostro paese rispetto agli altri paesi con i quali l’Italia deve confrontarsi, ma lascia immutati – e se mai accentua – le disarmonie e gli squilibri presenti all’interno del nostro mercato della lettura.

Proprio la ricerca di Ipsos mette ben in luce come si sia «ampliata quella forbice che caratterizza il mercato, come se l’allargamento altro non avesse fatto che accentuare i divari già esistenti». Così:

– L’aumento degli indici di lettura ha riguardato soprattutto il Nord Italia, che già presentava i valori più alti nel nostro paese (dal 46% dei residenti che si dichiarava lettore nel 2003 si passa al 56% nel 2005). Invece le regioni del Sud sono rimaste sostanzialmente ferme ai livelli del 2003 (dal 32% al 33%). Se nel 2003 erano 14 i punti percentuali che separavano le due aree, oggi questo valore è salito a 23!

– Le donne, già lettrici in misura significativamente maggiore rispetto all’universo maschile, e nonostante gli allegati siano stati proposti da quotidiani o settimanali a lettura (e acquisto) soprattutto maschile, hanno ulteriormente aumentato la loro propensione a leggere (dal 40% al 50%), mentre tra i maschi il valore passa dal 38% al 41%. Anche qui il divario si accresce in due anni, passando da 2 a 9 punti percentuali!

– La fascia di età in cui la lettura è cresciuta maggiormente è quella dei 45-54enni (dal 38% al 50%), seguita da quella dei 25-34enni (dal 42% al 51%). Se in termini assoluti la fascia dei giovani 15-24enni è quella in cui più alta è la diffusione della lettura (53%), in proporzione è però anche quella che è cresciuta di meno (nel 2003 era del 48%).

– La lettura poi è cresciuta maggiormente tra chi ha un titolo di studio superiore (dal 65% al 77%), e dove era già più elevata rispetto ad altre fasce; minima è stata invece la crescita nella fascia di popolazione con titolo di studio più basso (dal 22% al 25%). Dai 43 (!) punti percentuali che separavano due anni fa queste due fasce di cittadini italiani si è passati a 52 punti di differenza.

– La lettura è aumentata tra chi appartiene alla classe socioeconomica superiore (dal 66% all’80%) e si è addirittura ridotta tra chi appartiene a quella inferiore: dal 23% del 2003 si scende al 21% del 2005.

Soprattutto chi leggeva di più (da 11 a 20 titoli all’anno) ha letto ancora di più (dal 4% al 7%), e scostamenti rilevanti (dal 10% al 17%) si sono verificati anche tra i medi lettori (6-10 libri). Una crescita che non si è verificata tra i deboli lettori dove anzi si assiste a un calo: dal 49% al 38% tra chi legge 1-2 libri all’anno. In altri termini si è verificato uno slittamento verso l’alto della frequenza di lettura che ha lasciato ai margini i deboli e occasionali lettori.

Chi possiede un titolo di studio inferiore, da una media di 4,0 libri letti nel corso dell’anno passa a 4,1 (+2,5%). Chi ha un’istruzione superiore non solo già leggeva di più (5,2 libri all’anno nel 2003 rispetto a 4,6 di valore medio) ma passa a leggerne 7,2 ventiquattro mesi dopo (5,6 di valore medio) con un incremento del 38,5%.

Cosa significa tutto questo?

L’uscita di quelli che sono stati definiti “superbestseller”, con l’eco mediatica che li ha circondati, il fenomeno dei libri allegati ai quotidiani, lo sviluppo di una rete di manifestazioni diffuse sul territorio che hanno posto al centro della loro attività il libro e la lettura (più quest’ultima che il primo), lo stesso rinnovamento avvenuto nei canali commerciali e in primo luogo la libreria ecc. aiutano a inquadrare e leggere quei numeri che abbiamo appena visto. E, non ultima – almeno sulla fascia dei lettori più forti e abituali -, una domanda di lettura e di informazione, di strumenti per capire e inquadrare fatti e vicende del vivere contemporaneo («Limes» e «Micromega» stabilmente in classifica alla loro uscita in libreria) che né televisione né quotidiani o settimanali sono più capaci di svolgere (Qualcuno ci farà il piacere di spiegarci il successo di un settimanale come «Internazionale»?).

Ma ci dicono anche – anzi lo confermano – che senza politiche istituzionali capaci di porre al centro della loro attenzione il ruolo e la funzione che la lettura e il libro hanno per lo sviluppo sociale e civile di un paese – e per la sua capacità di competere a livello internazionale – i divari e le forbici più che a ridursi tenderanno ad allargarsi in maniera sempre più ir reversibile.

Il 2004 va in archivio con risultati tutto sommato positivi sul fronte delle vendite, ma in maniera ben più contraddittoria su quello della lettura. Cioè su uno degli elementi strutturali sui quali si fondano le future possibilità di sviluppo del mercato.

Ma già i primi sei mesi di questo 2005 preannunciano risultati – almeno sul fronte delle vendite in libreria – certamente non all’altezza di quelli raggiunti nello stesso periodo dell’anno precedente: +0,6% a valore, -0,5% a copie.

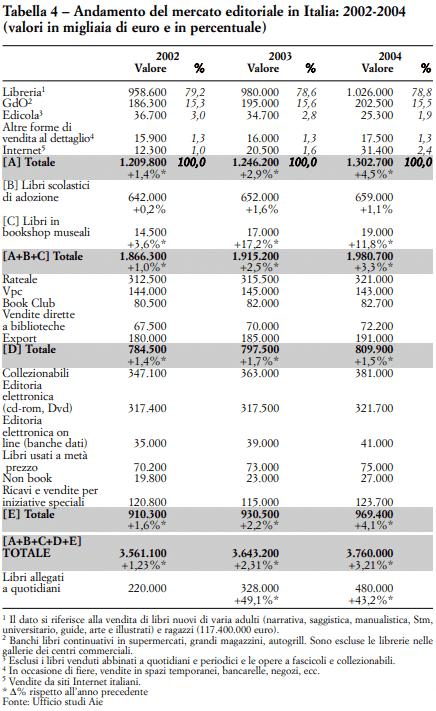

Tornando al 2004, i risultati positivi sul fronte del fatturato si erano tradotti in un +3,2% su tutto il complessivo settore (libri + editoria digitale, sia on line sia di banche dati), trainato soprattutto dalla libreria, e in particolare da quella di varia, che mette a segno un positivo +4,5% a valore (Tabella 4). Addirittura, se consideriamo le librerie maggiori (almeno 100 mq di superficie di vendita e 10 mila titoli in assortimento) la performance positiva sale a un +5,2% a valore per effetto di un diverso mix di titoli acquistati dal pubblico: più rilegati da 16-18 euro, meno tascabili ed economici tanto che le copie vendute sono alla fine solo il 2,5% in più.

Bene, comunque.

Tanto più che su questo mercato si sono aggiunti, senza apparentemente fare per ora danni (ma portando margine ai conti economici delle case editrici), 76,5 milioni di copie di libri allegati a quotidiani e settimanali (+23,2%) per il non indifferente valore di 480 milioni di euro (+43,2%).

Le ragioni di questo buon andamento del 2004 sono già state indicate nelle pagine precedenti. Proviamo però a riassumerle per trarre qualche conclusione che vada al di là di una semplice considerazione contingente.

Un potente motore della crescita è stata la presenza – congiunturalmente inaspettata ma abilmente cavalcata da editori e uffici stampa e commerciali – di numerosi titoli di libri che sono diventati formidabili macchine di vendita, non solo di se stessi ma anche di altri titoli (dello stesso autore) o di altri libri (si pensi al fatto che a seguito del caso Dan Brown in classifica tra i più venduti troviamo titoli come Vangeli apocrifi o Le parole dimenticate di Gesù con testo greco o latino a fronte). Senza dimenticare quanto ha sempre affermato Luciano Mauri: «Chi entra in libreria mediamente […] compra 1,8 copie di libro. Si può presumere con buona approssimazione che l’uno è la novità che sono andati a cercare, lo 0,8 il libro in cui si sono imbattuti per caso. Di conseguenza un bestseller [di 500.000 copie] è responsabile della vendita di altri 400.000 libri di ogni genere» (L. Mauri, La lettura è legata alla modernità, intervista di Fabio Gambaro, in Dalla parte degli editori. Interviste sul lavoro editoriale, 2001, pp. 51-52).

In secondo luogo una parte di lettori, soprattutto quelli forti e più attenti a capire i fatti e la realtà che li circonda non solo attraverso le pagine dei giornali (la televisione qui è già stata abbandonata da tempo, e se mai è diventata il terminale per guardarsi un film comprato o noleggiato su dvd), lettori con discrete o buone capacità di spesa (o che non considerano l’acquisto di un libro come un significativo decurtamento del proprio reddito) ha cercato proprio nei libri e nei titoli che gli sono stati proposti approfondimenti informativi. Spesso alcuni titoli e alcuni autori provenienti dal mondo del giornalismo sono a loro volta diventati tema di dibattito sulle pagine di giornali e in rubriche televisive. Lo stesso andamento negativo del reddito a disposizione delle famiglie ha giocato (come sempre in questi casi) un ruolo positivo: il libro resta tra gli articoli regalo – in tutte e le più diverse situazioni, non solo natalizie – un prodotto che garantisce di non fare brutte figure.

Il fenomeno dei libri allegati ai quotidiani ha poi contribuito a polarizzare l’attenzione sul libro portando in libreria o su Internet alcuni acquirenti di romanzi in edicola, per cercare altri titoli di quell’autore (o su quell’argomento).

Infine, si è iniziato anche a raccogliere quanto è stato seminato negli anni scorsi in termini di rinnovamento della rete di vendita, negli ampliamenti degli spazi delle librerie, nella comunicazione del punto vendita verso il pubblico, nel rinnovo dell’arredo e della gestione, nelle stesse attività di promozione di prezzo.

In questo elenco manca – continua a mancare – qualsiasi iniziativa di promozione della lettura che non siano i diversi e numerosi festival e letture pubbliche che ormai costellano i comuni del nostro paese.

Detto in una battuta: se il 2004 è andato bene lo si deve al semplice fatto che gli editori – con gli strumenti tipici di qualsiasi azienda (prodotto, distribuzione, prezzo, comunicazione), e forse per una congiuntura favorevole nelle scelte editoriali – hanno stressato il mercato e i tradizionali acquirenti, non già perché sono state poste le basi per un reale allargamento della base di lettura e quindi di allargamento progressivo e strutturale del mercato. Anche perché gran parte, se non tutte le leve per operare in questa direzione richiedono interventi e scelte di tipo politico e istituzionale: sulla scuola, sulle biblioteche e sul loro patrimonio ecc.

Difatti i risultati sulla lettura appaiono ben più contraddittori. E cresciuto il numero assoluto di lettori anche se i diversi istituti danno dimensioni diverse al fenomeno. Istat indica tra 2002 e 2003 un modesto +0,2%; Ipsos una crescita media annua (ma tra 2004 e 2005) del +3,5%; Ispo del +2,5%. Indagini condotte con metodologie e tecniche di campionamento diverse e che spiegano i diversi risultati. Anche se, è bene chiarirlo sempre, nulla cambia nel rapporto e nelle distanze tra il nostro mercato e quello di altri paesi europei.

Tant’è che la crescita della lettura (e dell’acquisto) che si è registrata nel 2004 è stata portata avanti, in buona sostanza, da chi già leggeva e frequentava la libreria, apparteneva a quelle classi sociali che per titolo di studio, classe di reddito, residenza geografica, attività di lettura aveva già un rapporto stabile e consolidato con il libro e la libreria. Anzi, come abbiamo visto, i deboli e occasionali lettori, le fasce sociali a minor reddito affermano di aver letto meno libri.

D’altra parte se guardiamo alla tiratura media – cioè alle aspettative di vendita che gli editori ricevono dal mercato – vediamo proseguirne la riduzione ormai scesa a 4.500 copie, bestseller inclusi (era a 4.900 nel 2000 e dieci anni prima a quota 5.800). E questo è tutt’altro che un buon segnale. Un segnale che il mercato alla fine non si allarga. Chi legge e compra libri ne compra altri e di nuovi, ma su altri argomenti. Il catalogo non esiste più se non come gigantesco archivio da cui attingere per una edizione in una nuova collana.

Inoltre, anche se con numeri e percentuali diverse, secondo moltissime indagini condotte in questi anni abbiamo che il 3 % dei forti lettori genera il 31% dei libri acquistati, il 6% dei medi acquirenti un altro 26% del mercato (Fonte: Ipsos per Mondadori, 2005; AcNielsenCra per Aie, 2004).

Questi due dati ci possono forse portare a trarre una conclusione non semplicemente occasionale perché – proprio nella positività che il 2004 ha mostrato – rivela paradossalmente tutti i limiti del settore. Gli editori, le librerie, tutti i soggetti coinvolti nella filiera editoriale possono fare tutti gli sforzi possibili attraverso gli strumenti che qualunque azienda possiede (comunicazione e pubblicità, prezzo, promozione ecc.) per pensare e realizzare dei prodotti che vadano meglio incontro al variegato mondo della domanda: nella fascia bassa del mercato come in quella alta e sofisticata. E nel 2004 lo hanno indubbiamente fatto. Ma quando vediamo che chi legge di più (da 11 a 20 titoli all’anno) ha letto e comprato ancor di più, mentre tra i deboli lettori si è assistito a un processo in senso opposto ci si deve chiedere se questo 2004 che abbiamo archiviato sia stato poi così positivo. Certamente ha continuato a non esserlo per chi istituzionalmente dovrebbe pensare a come allargare strutturalmente la base dei lettori.