La raccomandazione dell’UE sul tema dell’innovazione tecnologica prospetta uno scenario preciso: la competitività si giocherà sempre di più sul piano dell’accesso ai contenuti. Uno scenario che può rilanciare il ruolo di mediazione degli editori nel nuovo mercato digitale, ma esige un contesto favorevole a nuovi progetti imprenditoriali, e un pubblico capace di assorbirli con consapevolezza. L’Italia sta cercando di colmare il gap che la separa dagli altri paesi europei e dagli Stati Uniti, ma con risultati paradossali: a una massiccia alfabetizzazione informatica — soprattutto in ambito scolastico – non corrisponde ancora un reale cambiamento nelle modalità di ricerca e apprendimento.

Contenuti digitali: ovunque, sempre e comunque…

Ad agosto è stato pubblicato un documento, realizzato da PricewaterhouseCoopers per conto della presidenza della Unione Europea, che ha l’obiettivo di ripensare e riprogettare le strategie comunitarie legate all’innovazione tecnologica in rapporto al raggiungimento dei risultati previsti dal Piano d’azione e-Europe 2005.

Il documento, che ha lo scopo di stimolare lo sviluppo dell’ICT ritenuto uno degli elementi qualificanti e indispensabili per rendere l’Europa competitiva sui mercati internazionali, identifica dieci temi di fondamentale importanza in questo ambito.

Il quarto punto prevede l’accesso ai contenuti ovunque, in ogni momento e su qualsiasi piattaforma disponibile, favorendo la creazione da parte dei produttori di contenuti di prodotti e servizi multipiattaforma e impostando le regole per un nuovo regime di gestione dei diritti in ambito digitale. Ancora una volta il mondo dei contenuti si trova al centro dei cambiamenti che derivano da una sempre maggiore disponibilità di tecnologie evolute e innovative per la comunicazione.

e-Europe 2005: l’evoluzione

Il recente documento della presidenza dell’Unione Europea, pubblicato ad agosto, rilancia il piano di azione e-Europe, presentato dalla Commissione nel 2002, sottolineando gli aspetti ritenuti fondamentali per lo sviluppo dell’ICT in Europa.

Lo scopo primario di e-Europe era di dotare l’Unione, entro la fine del 2005, di una infrastruttura tecnologica in grado di competere con Stati Uniti e Giappone, di promuovere lo sviluppo delle aziende tecnologiche europee e di mettere a disposizione dei cittadini moderni ed evoluti servizi pubblici erogati on line.

Le priorità di sviluppo indicate da e-Europe erano:

– banda larga;

– e-Business;

– e-Government;

– e-Learning;

– e-Health;

– e-Inclusion;

– Security.

Il nuovo documento verifica lo stato di avanzamento dell’innovazione in questi ambiti e focalizza l’attenzione su alcuni settori specifici di intervento, in particolare il punto quattro sottolinea l’importanza dei contenuti come motore di crescita fondamentale nel futuro in una economia sempre più basata sulla conoscenza.

Si ritiene quindi indispensabile creare quanto prima le condizioni per poter disporre di contenuti ovunque, sempre e su ogni possibile piattaforma tecnologica («any content, anytime, anywhere, any platform») e si evidenzia inoltre come lo sviluppo della connettività broadband e Internet sia strettamente interconnesso con la disponibilità di contenuti. Pur riconoscendo infatti che attualmente il maggior valore economico dipende dalla connettività e non dai contenuti trasportati, si prevede che nei prossimi anni il mercato dei contenuti crescerà del 6,3 % annuo, rendendo sempre maggiore il valore economico e strategico di questo segmento.

Le condizioni ritenute necessarie per raggiungere i trend di sviluppo previsti sono quelle che ormai da anni gli editori e, più in generale, i content provider richiedono, ossia:

– creazione di una cornice legislativa chiara e efficace relativa allo spam, alla privacy e alla sicurezza dei dati;

– disponibilità a livello europeo di una vasta rete di connessioni broadband a costi competitivi;

– creazione di una chiara regolamentazione europea per i servizi a contenuto digitale;

– implementazione di servizi pubblici accessibili tramite banda larga;

– regole condivise a livello europeo che da un lato promuovano lo sviluppo di servizi e la disponibilità di contenuti on line, dall’altro garantiscano ai produttori e ai detentori di diritti che i diritti di proprietà intellettuale vengano riconosciuti e adeguatamente remunerati;

– sviluppo di una serie organica di iniziative in ambito fiscale e di finanziamento per le aziende che investano nella ideazione e creazione di servizi e contenuti per la banda larga.

Attualmente, la mancanza di queste condizioni riduce notevolmente gli investimenti da parte del mondo dei contenuti nel digitale: gli elementi fondamentali per lo sviluppo di questo mercato saranno in particolare l’identificazione di un corretto regime di digitai rights management e l’armonizzazione delle diverse legislazioni europee alla luce delle Direttive UE sul copyright e sulla protezione dei dati.

La situazione in Italia

Ovviamente l’Italia deve anch’essa raggiungere gli obiettivi previsti in e-Europe, anche se per esempio per quanto riguarda l’utilizzo della rete e della banda larga si trova, rispetto ad altri paesi europei, in una situazione di ritardo.

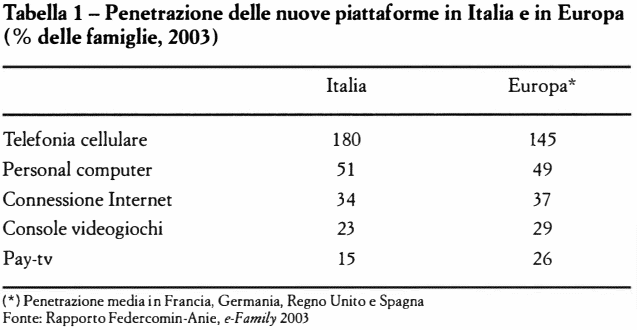

Secondo gli ultimi dati pubblicati da Federcomin nella sua indagine annuale e-Family, l’Italia gode di una posizione di leadership per quanto riguarda la telefonia cellulare, dove si è raggiunta praticamente la saturazione del mercato, ed è invece molto più arretrata nel settore della televisione satellitare e a pagamento (Tabella 1).

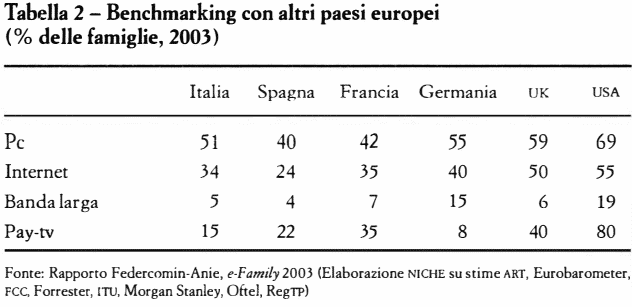

L’Italia si colloca dietro alla Germania e all’Inghilterra e su posizioni simili alla Francia per quando riguarda Internet e la diffusione di pc, con però un ritardo rispettivamente di 5 e 4 anni rispetto agli Stati Uniti, con cui il gap tecnologico rimane molto elevato (Tabella 2).

Se si considerano invece le differenze interne al paese le maggiori diversità si registrano più tra le grandi città e il resto del territorio che non tra Nord e Sud: il mercato delle nuove tecnologie al di fuori delle grandi concentrazioni urbane è omogeneo su tutto il territorio nazionale.

Secondo l’indagine e-Family il 28,5% della popolazione italiana, circa 15,5 milioni di persone, utilizza il pc a casa, e di questi circa 9,2 milioni utilizzano Internet. L’intensità con cui vengono usati sembra variare molto in funzione dell’anzianità di utilizzo: il tempo medio di connessione raddoppia per chi è collegato da più di 2 anni e chi lo è da 4 può considerarsi un «veterano» e accede anche alle funzionalità più specifiche come utilizzo sistematico della posta elettronica, gestione dell’agenda, ricerche avanzate sui motori di ricerca, lettura di news, home banking e commercio elettronico.

Non sono invece decollati in Italia quegli utilizzi comunicativi di matrice tipicamente statunitense quali chat e gruppi di discussione: probabilmente ciò dipende sia da aspetti sociali sia dall’ampia diffusione che ha avuto invece nel nostro paese la telefonia mobile.

Ovviamente esistono delle differenze nell’utilizzo tra le varie categorie e fasce sociali: gli elementi che maggiormente fanno propendere all’uso delle tecnologie sembrano essere il maggiore livello di scolarità (la probabilità che un laureato usi Internet è 12 volte maggiore rispetto a una persona con la licenza elementare), l’età (i maggiori utilizzatori di pc si collocano tra i 15 e i 34 anni, dopo i 45 l’utilizzo scende moltissimo, lo stesso vale per Internet), il sesso (circa un decimo delle donne usa Internet) e anche l’attività lavorativa esercitata (sembrano utilizzare il pc e Internet molto di più i lavoratori dipendenti rispetto ai commercianti e ai professionisti).

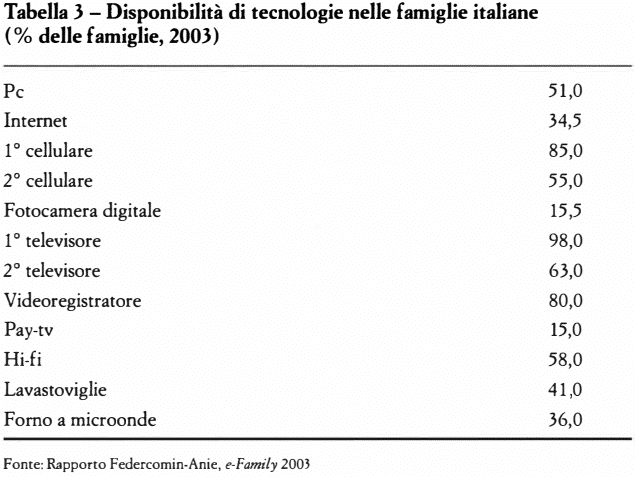

Una particolarità del mercato italiano sono poi le modalità di apprendimento dell’utilizzo delle tecnologie; mentre negli altri paesi gli utenti si affidano a forme strutturate quali corsi di formazione aziendali, individuali e la scuola ha un ruolo importante, in Italia la stragrande maggioranza delle persone dichiara di aver imparato come autodidatta oppure grazie all’aiuto avuto da amici e parenti (Tabella 3).

L’e-Government

In questo contesto il ministero per l’innovazione e le Tecnologie, in accordo con il ministero delle Comunicazioni per quanto riguarda le famiglie e con il ministero dell’istruzione, dell’università e della Ricerca per quanto riguarda la scuola e l’università, stanno promuovendo una ricca serie di iniziative mirate a ridurre il gap con gli altri paesi europei, a stimolare da un lato l’utilizzo evoluto delle nuove tecnologie e dall’altro l’innovazione tecnologica delle aziende italiane, e a innovare la Pubblica Amministrazione secondo i modelli più avanzati di e-Government.

Per quanto riguarda le famiglie viene quindi nuovamente ripe-tuta l’operazione «Vola con Internet» destinata ai ragazzi che compiono 16 anni e che prevede facilitazioni di acquisto per un pc, per la prima volta invece viene realizzata l’operazione «Pc alle famiglie» che prevede un investimento di 30 milioni di euro finalizzato a promuovere l’acquisto a condizioni agevolate di un pc con connessione a Internet: i primi 150.000 richiedenti che abbiano dichiarato un reddito inferiore ai 15.000 euro nel 2002 potranno utilizzare, per l’acquisto presso rivenditori convenzionati, un bonus di 200 euro.

Poiché uno dei settori ritenuti più importanti è quello della scuola, quest’anno è stata inoltre varata l’iniziativa «Pc ai docenti» che stabilisce che nel corso dell’anno 2004 i docenti delle scuole pubbliche di ogni ordine e grado, anche non di ruolo con incarico annuale, nonché il personale docente presso le università statali, possano acquistare un personal computer portatile da utilizzare nella didattica usufruendo di riduzione di costo e di rateizzazione tramite apposite convenzioni stipulate dal ministero per l’innovazione con una serie di fornitori certificati.

Sono poi allo studio altre forme di agevolazioni anche per i lavoratori, pubblici e privati.

Le scuole italiane

Il mondo della scuola, pur essendo ormai da anni, fin dal primo Programma per lo Sviluppo delle Tecnologie Didattiche (PSTD) varato nel 1996, al centro di una continua spinta verso l’utilizzo delle nuove tecnologie, a oggi sembra essere ancora molto al di sotto delle reali possibilità di utilizzo previste negli scenari più innovativi.

Gli investimenti fatti negli ultimi anni per dotare le scuole di tecnologie sono stati sicuramente ingenti, però purtroppo le possibilità di utilizzare in modo sistematico i computer per la didattica da parte dei docenti e per l’apprendimento da parte degli studenti sono ancora limitate.

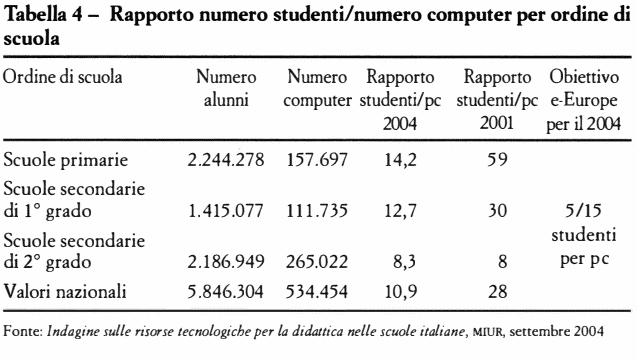

Dall’ultima indagine, realizzata con un questionario on line su tutte le scuole italiane di ogni ordine e grado pubblicata dal ministero per l’istruzione, l’Università e la Ricerca nel mese di settembre, sembrano emergere dei dati incoraggianti, in quanto indicano il raggiungimento degli obiettivi previsti dal piano di azione e-Europe (Tabella 4).

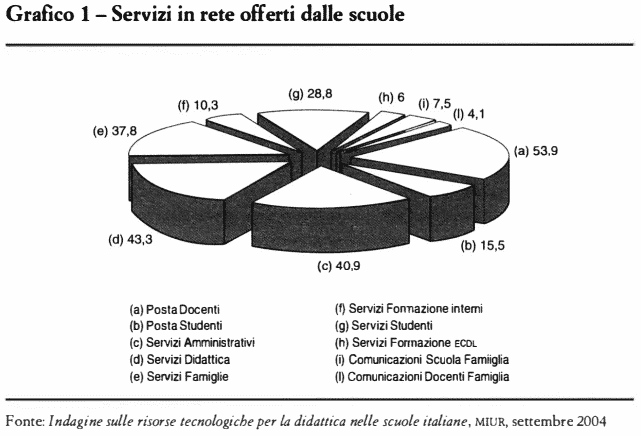

In particolare il MIUR evidenzia il miglioramento del tasso medio di pc per studente, che in Italia è passato dall’1:28 del 2001 all’1:10,9 del 2004; la collocazione dei computer però rimane ancora troppo focalizzata nei laboratori di informatica, che attualmente sono 23.000, mentre le indicazioni che emergono dal recente rapporto europeo Euridyce 2004 indicano come soluzione ottimale per favorire l’utilizzo attivo delle dotazioni informatiche nelle scuole quella di disporre dei computer all’interno delle singole classi.

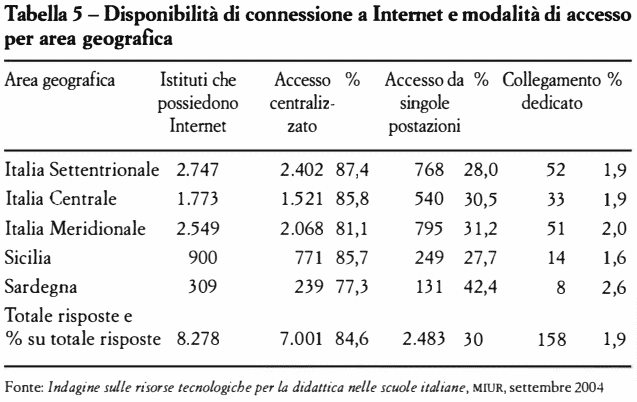

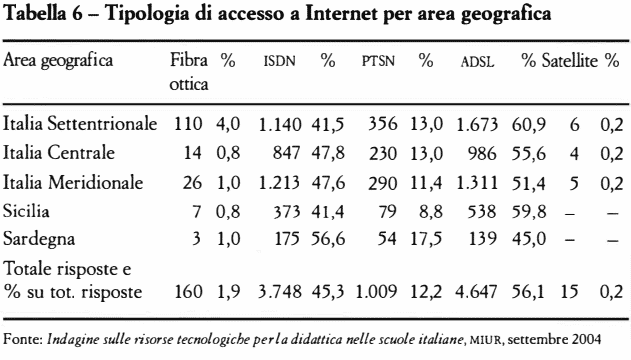

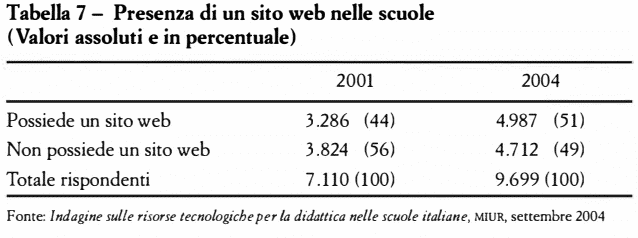

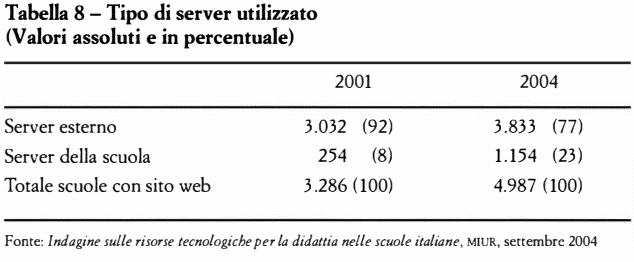

Altri indicatori ritenuti importanti dal MIUR per valutare il livello complessivo di innovazione tecnologica della scuola italiana sono la disponibilità di connessione a Internet, che ora è presente nell’85% delle scuole, e il cablaggio wireless, ora attivo in più di 700 istituzioni, il compimento dei vari piani formativi attivati in modalità e-learning che hanno coinvolto più di 196.000 docenti e la presenza nel 51% delle scuole di un sito web, che offre informazioni e servizi per i docenti, gli studenti e spesso anche per le famiglie (Tabelle 5, 6, 7, 8 e Grafico 1).

Tali dati, che sicuramente indicano l’avvio di un processo irreversibile di cambiamento, non forniscono però indicazioni precise su quali siano gli effettivi utilizzi fatti dai docenti e dagli studenti nelle loro specifiche attività, e su quanto l’uso delle tecnologie modifichi sostanzialmente le tradizionali modalità di insegnamento e di apprendimento.

Alcune informazioni a riguardo si possono ricavare invece dall’Osservatorio sull’editoria digitale 2004 realizzato dall’istituto Iard Franco Brambilla per conto dell’Associazione Italiana Editori.

Se da un lato emerge che ormai il 90% dei docenti dichiara di saper utilizzare il computer (contro l’84% del 2003), in realtà però quelli che affermano di usarlo in modo regolare per preparare le lezioni a casa continuano a essere una minoranza (37%), e solo uno su cinque afferma di impiegarlo nella didattica d’aula.

Anche la formazione dei docenti su questo aspetto importante è stata molto ridotta, tutti gli sforzi fatti dal ministero sono andati verso un’alfabetizzazione informatica spinta e non verso attività formative che spiegassero ai docenti come sia possibile e utile, nelle attività didattiche relative alle singole discipline, utilizzare e integrare i contenuti editoriali disponibili su supporti diversi dai libri di testo: libri, giornali, cd rom, Internet, tv satellitare ecc.

Dall’indagine e-Family di Federcomin risulta poi che il ruolo della scuola (sia primaria, sia secondaria o universitaria) è assolutamente ininfluente per i processi di apprendimento dell’uso delle tecnologie da parte degli studenti, che per la stragrande maggioranza sono autodidatti o ricorrono al supporto degli amici e delle famiglie.

Questo dato è confermato anche dall’indagine pilota realizzata dall’istituto Iard Franco Brambilla per conto dell’Aie in Lombardia e in Calabria, da cui è emerso che la disponibilità delle dotazioni tecnologiche nelle scuole prese in esame non ha avuto alcun influsso sull’utilizzo delle tecnologie a casa, per le attività di studio e di apprendimento.

Forse l’inserimento della tecnologia come materia fondamentale a partire dalla scuola primaria, previsto dalla riforma Moratti recentemente approvata, potrà modificare tale situazione.

Un altro elemento critico per lo sviluppo tecnologico delle scuole è il fatto che tutti gli investimenti fatti dal governo negli ultimi anni, contrariamente a quanto avviene in altri paesi europei, vengono concentrati sul potenziamento nelle scuole delle dotazioni di hardware e di software applicativi, non prevedendo mai invece la possibilità di utilizzare i finanziamenti erogati per l’acquisto di contenuti digitali o l’accesso a servizi innovativi on line.

Questo ovviamente impedisce al mercato dei contenuti didattici di svilupparsi e non offre la possibilità ai docenti e agli studenti di disporre di materiali didattici digitali ricchi e integrati.

Il mercato attuale dell’editoria didattica digitale destinata alle scuole primarie e secondarie è infatti molto ridotto (può essere stimato in 2-3 milioni di euro). Tale cifra non comprende però tutta la produzione gratuita di contenuti realizzata dagli editori scolastici per i cd rom multimediali e interattivi che vengono ormai allegati quasi sempre alle guide per il docente o ai testi scolastici degli alunni, né l’accesso gratuito ai siti Internet che tutte le principali case editrici scolastiche hanno creato, e che danno la possibilità agli studenti o ai docenti di scaricare aggiornamenti, materiali integrativi o del libro di testo o del manuale universitario.

Le scelte di altri paesi, come per esempio l’Inghilterra, sono state molto diverse: lo scorso anno il ministero dell’Educazione inglese ha stanziato un apposito finanziamento per l’acquisto da parte delle scuole di contenuti educativi digitali resi accessibili tramite il portale www.curri- culumonline.gov.uk.

Il finanziamento è stato erogato sotto forma di Electronic Learning Credits (eLCs) che possono essere spesi dalle scuole per l’acquisto di risorse multimediali: ogni scuola ha ricevuto una dotazione di eLCs che potrà spendere in totale autonomia secondo le proprie esigenze.

Il finanziamento complessivo per tutto il settore educativo inglese è di 330 milioni di sterline tra il 2003 e il 2006; questo significa che nel 2003 ogni scuola ha potuto spendere, entro l’agosto 2004, 1.000 sterline (circa 10 sterline per ogni alunno) per l’acquisto di contenuti o servizi tecnologici.

Un altro finanziamento di 25 milioni di sterline per il periodo 2004/2006 è stato invece indirizzato all’acquisto di lavagne interattive che, collegate con un pc disponibile in ogni classe e utilizzando apposite risorse didattiche, permettono al docente di preparare delle vere e proprio lezioni multimediali.

E evidente che solo attuando sistematicamente politiche di questo genere si potrà sviluppare un mercato specifico per il mondo dei contenuti didattici digitali e creare un forte interesse anche per le aziende che operano in questo ambito e non solo per i produttori di hardware, software e tecnologie.

Occorre poi identificare anche nell’ambito dei contenuti iniziative che mirino a facilitare l’accesso agli stessi da parte dei docenti: dall’Osservatorio Iard/Aie emerge in modo molto evidente che il 43% degli insegnanti che hanno integrato stabilmente Internet nella fase di preparazione delle lezioni, sarebbe disposto a pagare per avere a disposizione dei materiali ad hoc; tale valore sale addirittura al 70% nel caso in cui avessero la facoltà di godere di agevolazioni fiscali.

Il mercato consumer e i contenuti digitali

Secondo gli ultimi rapporti pubblicati dall’Online Publishers Association (OPA), l’associazione degli editori di siti di informazione, giunti ormai al terzo anno, il mercato statunitense e quello europeo dei contenuti digitali stanno lentamente ma costantemente aumentando, collocandosi al secondo posto come fatturato dopo i ricavi pubblicitari.

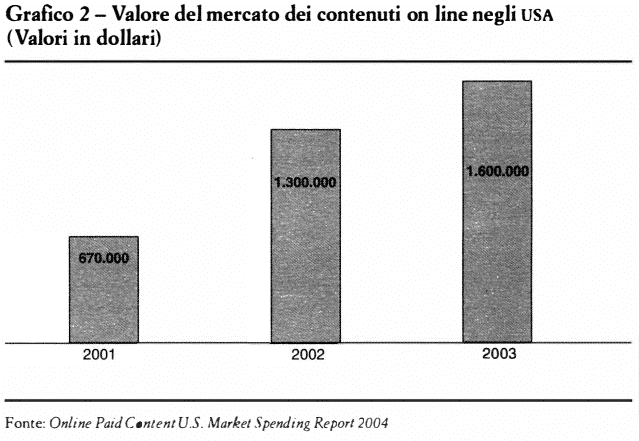

Negli USA il fatturato complessivo nel 2003 è stato di 1,6 milioni di dollari, con una stima di 16,4 milioni di consumatori (Grafico 2).

Lo sviluppo sembra essere omogeneo in entrambi i continenti, con un tasso di crescita complessivo del 22%, anche se si evidenziano delle differenze nei contenuti acquistati: negli USA i top sono lo sport e l’area genericamente indicata come personal growth seguiti dalle news, mentre in Europa i bestseller sono gli archivi digitali, i servizi basati su telefonia cellulare e i giornali on line.

Un dato interessante, confermato anche da altri studi analoghi, è che Internet sta diventanDo la fonte primaria per i giovani (l’80% dei ragazzi tra i 18 e i 24 anni usa Internet regolarmente) per tutto quanto riguarda l’area dell’entertainment, e questo sicuramente nei prossimi anni avrà un impatto forte su tutto il settore dei contenuti digitali.

Le modalità di pagamento più utilizzate sono sempre gli abbonamenti, sia nella versione annuale sia mensile, anche se si registra un incremento anche nelle vendite singole (pay per use), sia come frequenza sia come importo medio per singola transazione (Tabella 9).

I mezzi di pagamento preferiti rimangono la carta di credito e, in Europa, l’accredito su conto telefonico, anche se soprattutto nel vecchio continente stanno emergendo nuove forme mutuate dal settore della telefonia, come le carte prepagate.

Un dato interessante è che i content provider stanno investendo in modo più massiccio sulla promozione dei loro contenuti/servizi utilizzando oltre ai loro siti web anche campagne pubblicitarie tradizionali come la radio, la carta stampata e in alcuni casi addirittura la tv. Particolarmente importante sembra essere la possibilità per gli utilizzatori di usufruire di demo gratuite per un limitato lasso di tempo: quasi il 18% di coloro che si iscrivono alla fase promozionale confermano poi l’abbonamento.

Si comincia anche ad avere notizie sulle abitudini dei navigatori di Internet e sulle loro preferenze rispetto ai vari media. OPA-Europe, in collaborazione con Nielsen Netrating, ha recentemente sottoposto un questionario on line, utilizzando il panel Nielsen, ai cittadini di cinque paesi chiave dell’Europa: Francia, Germania, Gran Bretagna, Italia, Spagna.

I dati sono decisamente interessanti: l’88% dei navigatori dichiara di utilizzare la rete, sia da casa sia dal posto di lavoro, come fonte di informazione primaria per le news, addirittura il 26% l’utilizza come unica fonte, il 46% per accedere a informazioni meteo, più distanziati seguono i computer, i viaggi, l’informazione finanziaria.

Chi sembra subire un danno da tale situazione non sono tanto i quotidiani o gli altri media tradizionali (radio, libri) ma la tv: come risulta anche da un’altra recente ricerca, che indaga sull’uso generazionale dei vari media, Internet è il medium informativo per eccellenza per il 45,6% degli intervistati di età compresa tra i 18 e i 54 anni, contro il 34,6% della televisione.

Non solo, il 97% di chi ha risposto ritiene che le informazioni disponibili in rete su prodotti commerciali e sulla musica siano più attendibili di quelle presenti sulla stampa periodica, l’83 % dichiara che leggere una notizia on line corrisponde a leggerla su un quotidiano; l’unica area in cui la tv sembra avere la prevalenza è quella dei video di lunga durata ma probabilmente sarà solo questione di tempo, le cose potranno cambiare con una maggiore diffusione della banda larga.

Anche in Italia la situazione sembra evolvere in analogia a quanto avviene negli USA e nel resto d’Europa.

Dai dati dell’Osservatorio sull’editoria digitale 2004, Iard/Aie, realizzato in collaborazione con ISPO e giunto al suo terzo anno, risulta che nel 2004 gli utilizzatori di Internet che dichiarano di aver visitato nei sei mesi precedenti «almeno un sito» a contenuto informativo sono 17,8 milioni, registrando un aumento del 21% rispetto al 2001.

Anche in Italia al secondo posto si collocano i meteo e poi seguono gli altri servizi informativi, sport, news, informazioni finanziarie e turistiche.

II telefonino nell’uso degli italiani occupa però un posto di rilievo, sicuramente maggiore rispetto a quello di altri paesi: il 25 % di chi accede a servizi scarica loghi e suonerie, che possono ormai contare a livello mondiale su un fatturato di più di un miliardo di dollari (circa il 10% del mercato internazionale della musica); anche per le news e le altre informazioni finanziarie e lo sport i dati sono interessanti, rispettivamente il 17% e il 18%.

L’indagine prende in esame anche gli aspetti meno ludici dell’uso della rete ed evidenzia che gli utenti utilizzano Internet anche per altre motivazioni, più legate all’attività professionale o di aggiornamento e studio, in particolare:

– il 32% per ricevere servizi di consulenza personalizzata;

– il 22% per partecipare a corsi di formazione;

– il 54% per leggere articoli;

– il 55% per accedere a informazioni specialistiche;

– il 60% per accedere a materiali a supporto dello studio.

L’altro elemento importante che emerge dall’indagine Iard/Aie è che la presenza di nuovi media non sembra portare alla sostituzione dell’uno rispetto all’altro, bensì a una ricollocazione delle modalità di accesso ai contenuti da parte degli utenti, che tendono a non eliminare i media ma a integrarli in un mix personalizzato di tecnologie, contenuti e canali sulla base delle loro specifiche esigenze.

Inizia anche ad assumere una certa consistenza l’opinione favorevole a pagare per accedere a contenuti.

Per esempio tra il 60% di chi ha utilizzato Internet in famiglia per accedere a materiali di supporto allo studio, il 43 % dichiara di essere («sicuramente» + «probabilmente sì») disponibile a pagare per il servizio. Lo stesso fa il 37% di chi ha raccolto informazioni su Internet (era l’80% degli utilizzatori), e il 36% di chi ha consultato banche dati o enciclopedie on line (il 55% degli utilizzatori).

In un mondo in cui però Internet ha abituato i consumatori ad accedere a molti contenuti e informazioni gratuitamente è necessario che chi richiede un pagamento per i suoi contenuti o servizi sia in grado di dimostrare in modo evidente il valore aggiunto della sua offerta, in termini di ricchezza, di qualità, di certificazione della validità scientifica, di personalizzazione dei percorsi, di supporto esperto o in altri diversi termini, che potranno ovviamente differire a seconda del contesto e dei destinatari: sicuramente in questo contesto il lavoro editoriale e il ruolo di mediazione culturale, che gli editori da sempre svolgono, potrà giocare un ruolo fondamentale.

Il caso dell’anno – iPod e iTunes: il grande magazzino per scaricare la musica in modo legale

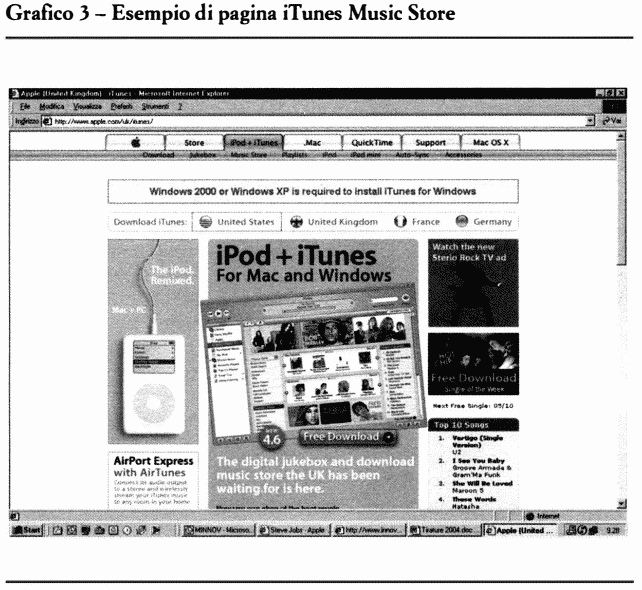

Uno degli esempi di successo di come sia possibile convincere gli utenti a pagare per accedere ai contenuti digitali, rispettando così i diritti dei loro detentori, è iTunes Music Store, il juke box della musica digitale (Grafico 3).

Il progetto è figlio di Steve Jobs, «ragazzo» terribile della Apple che l’ha realizzato con l’obiettivo di dimostrare che esiste una fascia di utenti che, se trovano una ricca offerta e se pagano un prezzo giusto, sono disponibili a pagare per scaricare le loro musiche preferite.

Non c’è canone di abbonamento o fee di ingresso: si pagano però 99 centesimi di dollaro per ogni canzone scaricata.

Il progetto è partito in sordina nel lontano 2001, a luglio di quest’anno erano stati venduti più di 100 milioni di brani.

Attualmente sul sito di iTunes (che esiste in 5 versioni: inglese, tedesca, americana, francese e ora anche italiana) sono disponibili più di un milione di titoli delle principali major musicali internazionali, tra cui BMG, EMI, Sony Music Entertainment, Universal and Warner Bros; i maggiori artisti pubblicano qui le loro preview o danno a iTunes l’esclusiva per alcuni loro brani: il 70% della musica legale venduta in rete è comprata qui.

Il sito offre la possibilità di ricercare per autore, genere, titolo o compositore e di ascoltare un trial di 30 secondi. Chi poi decide di comprare e scaricare la musica la può ascoltare su qualsiasi iPod e anche su altri 5 computer, Mac o pc che siano.

Gli analisti più accorti fanno notare che i ricavi per Jobs per ora derivano però ancora dalla vendita dell’iPod, la macchinetta bianca su cui si scarica la musica, lettore portatile di Mp3 disponibile sia nella versione Mac sia Windows, che può archiviare fino a 10.000 brani musicali e che è rapidamente diventata un oggetto di culto indispensabile per le nuove generazioni: è finita anche sulla copertina di «Newsweek».

Però il merito di Jobs è quello di aver dimostrato che è possibile vendere contenuti digitali anche in un mondo in cui sembrava che lo scaricare gratuitamente fosse l’unica soluzione possibile. Il prossimo passo è il mondo del cinema, e Jobs si sta attrezzando: la Apple ha recentemente realizzato iMovie, sistema di montaggio casalingo, e anche altri nel mondo della musica lo stanno seguendo in questa strada, primo fra tutti il «nemico» di sempre Bill Gates; ma sicuramente il suo esempio potrà essere utile anche per tutti gli altri attori del mondo dei contenuti.