Più di due anni di sperimentazione del prezzo fisso del libro. Ma questa regolamentazione a cosa e a chi è servita? Ancora troppo presto per dare un giudizio complessivo e definitivo, soprattutto riguardo al rii equilibrio) tra grande distribuzione (GDO) e altri canali di vendita (librerie, club del libro, edicole, Internet, cartolerie, fiere, ecc.). Sicuramente la legge non sembra aver avuto effetto sull’indice di lettura della popolazione, influenzata da ben altre variabili, e sullo sviluppo e l’incremento delle piccole librerie indipendenti.

Abbiamo superato – di proroga in proroga – il secondo anno di sperimentazione del prezzo fisso del libro. Pur con una serie di aggiustamenti in corso d’opera, l’art. 11 della legge 62/2001 regola ormai dal settembre 2001 gli sconti massimi al consumatore finale dei libri nei supermercati, in libreria e nei diversi altri canali di vendita. Gli aggiustamenti successivi riguardano in particolare la circolare del Ministero delle Attività produttive (legge 10.5.2002, n. 3545/C) e la possibilità per i punti vendita di fare campagne promozionali limitate nel tempo come «vendite straordinarie» che hanno come quadro di riferimento l’articolo 15 del Decreto legislativo 31 marzo 1998 n. 114.

Il 29 settembre scorso il Consiglio dei ministri ha deciso un’ulteriore proroga fino al 31 dicembre 2004. La proroga, ha spiegato un comunicato di Palazzo Chigi, è stata concessa «al fine di consentire l’acquisizione di ulteriori elementi di valutazione» in quanto «alcune significative variabili (quali l’introduzione dell’euro e la massiccia vendita di libri in edicola abbinati ai quotidiani)», influenzando gli andamenti di mercato, «non consentono di trarre conclusioni attendibili dalla sperimentazione effettuata». La proroga, continua il comunicato, sarà mantenuta «fino all’attuazione di una riforma organica della disciplina del libro e, comunque, non oltre il 31 dicembre 2004».

La domanda a cui in questi mesi si è cercato di dare risposta è se alla fine questa regolamentazione del prezzo è servita: al consumatore/lettore, alla libreria, alle case editrici. Ha fatto vendere di più o di meno? Ha favorito i lettori, i librai, gli editori?

Dire che si possano avere idee chiare e numeri certi da mettere sul piatto della bilancia per misurare i risultati è certamente illusorio, e forse lo sarà anche nei prossimi mesi, per diversi ordini di motivi. Innanzitutto, tra la seconda metà del 2001 e sino a tutto questo 2003 si sono sovrapposti sulla sperimentazione altri fatti e vicende: il passaggio all’euro con tutto quello che ha significato in termini di adeguamenti dei prezzi e di cambiamenti nella percezione delle soglie psicologiche di prezzo; la contrazione dei consumi per effetto dello scoppio della bolla Internet; la crisi borsistica; la stagnazione dei consumi e la ripresa dell’inflazione (reale o percepita che sia). E prima ancora la vicenda dell’11 settembre, la guerra in Afghanistan prima e in Iraq poi con il generale clima di incertezza a condizionare i consumi e gli acquisti. Ma soprattutto l’arrivo in edicola dei libri venduti allegati ai quotidiani.

Se è indubbio che a due anni dall’introduzione di una legge di regolamentazione del prezzo resta difficile quantificarne gli effetti sui diversi anelli della filiera e del consumo finale, è però vero che possiamo iniziare a trarre alcune indicazioni importanti, e delineare anche il senso di una possibile – e auspicabile – indagine non preconcetta in questa direzione.

Innanzitutto una valutazione degli effetti della legge dovrà essere condotta a partire dalla formulazione di alcune domande che nascono da due elementi: gli obiettivi che la legge si proponeva di raggiungere; i temuti effetti negativi (a copie vendute o a valore?) evidenziati dai critici di questo provvedimento.

Gli obiettivi che la legge si prometteva di raggiungere erano sostanzialmente tre. Innanzitutto riequilibrare i rapporti competitivi tra canali di vendita e in particolare tra grande distribuzione organizzata (GDO) da una parte, e gli altri canali: librerie (indipendenti e di catena editoriale e non), vendite tramite club, edicole, vendite attraverso Internet, ecc. Un riequilibrio tale da favorire – secondo obiettivo della legge – effetti di rinnovamento all’interno dei singoli canali, proprio come conseguenza del mutato (ri)equilibrio competitivo. Infine, terzo obiettivo, favorire un più generale equilibrio competitivo nel mercato editoriale librario, garantendo un maggiore pluralismo dell’offerta al consumatore finale.

Come si vede tutti obiettivi difficilmente misurabili in un arco brevissimo di tempo come era quello previsto inizialmente dalla legge: poco più di un anno. Allo stesso tempo si tratta di interrogarsi sui possibili effetti negativi introdotti dalla nuova normativa: la riduzione del livello generale delle vendite di libri, per effetto della riduzione degli sconti nella C.DO, e dell’eventuale minore presenza di libri nella stessa GDO, meno interessata di un tempo alla presenza di un banco libri; l’aumento dei prezzi medi effettivamente pagati dai consumatori, per i limiti alle politiche di sconto: preoccupazione, quest’ultima, espressa dalle associazioni dei consumatori, interessate più alla componente prezzo che all’assortimento e al livello di offerta/servizio al cliente.

Più o meno copie?

Sembrerebbe che in libreria – almeno in quelle con più di 100 mq di superficie, 10mila volumi in assortimento – tra 2001 e 2002 vi sia stata una contrazione di circa l’l% in termini di copie; il valore è più alto in quelle piccole che in quelle grandi.

L’ipotesi iniziale, sostenuta soprattutto dall’Ali, era che l’introduzione di una legge sul prezzo portasse a un vantaggio delle librerie indipendenti rispetto alle grandi librerie di catena, editoriale e non. Alcuni dati sembrano indicare nel 2002, invece, un andamento contrario, con maggiori vantaggi per le grandi librerie rispetto alle piccole librerie, probabilmente grazie a una maggiore capacità e prontezza nel proporre campagne di sconti entro il tetto fissato dalla legge, in grado di attrarre la clientela; ma anche un layout e un approccio di marketing (oltre che di attenzione gestionale) che le piccole faticano ancora a conseguire.

Secondo Mondadori tra 2001 e 2002 le grandi librerie e quelle di catena sono passate dal 28,7% al 33%; le piccole librerie dal 35,1% sono scese al 31,7%. Per Demoskopea le piccole e medio-piccole librerie avrebbero perso circa il 10% di copie, mentre le prime 1 000 librerie si sarebbero limitate a un -1%. Valori che naturalmente vanno rapportati con il peso complessivo che i canali hanno sul totale del mercato. Mettendo assieme indicazioni di fonti diverse relative ai diversi canali di vendita (GDO, edicola, fiere, cartolerie, Internet) – ma sempre escludendo il fenomeno libri in edicola allegati ai quotidiani – il saldo negativo a copie per tutto il mercato dovrebbe attestarsi su un valore tra il 10-12%; in parte recuperato poi a valore per il diverso mix di prodotto venduto: i libri in edicola (circa 42-43 milioni di copie) hanno penalizzato soprattutto le vendite dei pocket più che delle edizioni hardcover.

Come ha spiegato Gian Arturo Ferrari in occasione del seminario Aie di gennaio 2003 sulla distribuzione «il fatturato [Mondadori] è cresciuto grazie ai ritocchi nei prezzi di copertina, per un nuovo equilibrio nel mix di prodotto distribuito. Dato che ciò che ha più sofferto nel 2002 è stato il paperback, la composizione delle vendite si è modificata verso un aumento degli hardcover; di conseguenza il prezzo medio è aumentato. La composizione del fatturato Mondadori è passata da un 2001 in cui il paperback pesava per il 41,5% e l’hardcover per un 58,2%, a un 2002 dove il paperback pesa per il 39,5% e l’hardcover per il 60,5%. La composizione delle vendite ha visto quindi aumentare, e di molto, il peso dell’hardcover a scapito del libro tascabile. Sembra poca cosa; invece sono cambiamenti molto rilevanti che hanno conseguenze pratiche ed economiche niente affatto indifferenti. Infatti ben diversa è la redditività di un hardcover rispetto a quella del paperback» (G.A. Ferrari, Aria di rivoluzione).

A considerazioni più o meno analoghe giungevano anche altri editori presenti all’incontro: Feltrinelli, Gruppo RCS, Longanesi.

Certo è difficile attribuire questo saldo negativo nelle copie vendute alla sola legge sul prezzo – che comunque aveva vanificato le operazioni promozionali di tarda primavere ed estate 2002 sui tascabili – e non anche al fenomeno dei libri in edicola, e a una più generale congiuntura negativa sul piano dei consumi. Dei 15 900 000 acquirenti di libri in totale del 2002 (popolazione 14-80 anni) quasi la metà ha comprato sia in edicola libri allegati ai quotidiani sia in libreria o in altri canali di vendita.

Sicuramente la legge non sembra aver avuto alcun effetto sull’indice di lettura della popolazione che, come ben si sa, è influenzato da ben altre variabili.

Una maggiore articolazione dei canali di vendita?

Un secondo aspetto da indagare riguarda le quote di mercato degli altri canali, con particolare riferimento alla libreria. Poiché la legge sul prezzo si proponeva non tanto come misura “contro” la GDO, ma come misura “a favore” della libreria, e di una maggiore articolazione dei canali di vendita trattanti il libro.

Un problema metodologico si pone relativamente al mercato edicole, per gli effetti dei libri allegati ai quotidiani, che “sporcano” il dato il quale comunque può venir letto (anche) come una maggiore articolazione dei canali di vendita; solamente che i player che ne hanno ottenuto i maggiori benefici non provenivano dalla filiera del libro. Anche se non dobbiamo dimenticare che «I classici del fumetto» è stata realizzata dal gruppo Espresso-la Repubblica con la F.C. Panini, l’Enciclopedia con UTET.

Per i club del libro il dato più significativo sembra essere quello Mondadori, principale player in questo canale: «La legge sul limite dello sconto […] ha sicuramente influito» sul «miglioramento dei ricavi […] fornendo un vantaggio competitivo ai prezzi effettuabili dai book club», si poteva già leggere nella semestrale 2001. E nel 2002 «Mondolibri ha registrato un buon andamento dei fatturati [+ 3 %] rispetto allo stesso periodo del 2001».

Una significativa reazione della GDO, secondo le dichiarazioni del maggiore operatore nella distribuzione libraria per questo canale (Mach2) nel corso del seminario Aie del gennaio 2002, è stata la maggiore attenzione al servizio derivante dalla minore possibilità di far leva sugli sconti. Andrebbe cioè verificato in che misura questo si è tradotto in termini di assortimento (la variabile da considerare è il numero di titoli trattati, in generale e medio per punto vendita) e numero di iniziative promozionali speciali sviluppate nel corso del periodo di sperimentazione. Sicuramente abbiamo assistito a un maggior impegno di Librerie Feltrinelli, Minerva e Giunti (che sta rinnovando insegna e layout delle ex Demetra) nelle gallerie dei centri commerciali.

Il rinnovamento della libreria e della filiera commerciale

Le riflessioni svolte fino a ora hanno riguardato sempre e solo una domanda: ha fatto vendere di più o di meno? E così si è persa di vista un’altra finalità contenuta nella legge, e non meno importante della precedente. Una legge che si proponeva – lo aveva ricordato più di un anno fa Alessandro Baldeschi in occasione del primo convegno dedicato all’esame degli effetti della legge (intervento a una tavola rotonda sul primo anno di sperimentazione del regime di prezzo fisso organizzata dall’Aie e dall’Ali alla Fiera del libro di Torino 2002, e poi pubblicato in Sconti o principi? ) – di consentire alle librerie di rinnovarsi e di svilupparsi in un quadro competitivo meno esasperato: «Il principio che ci ha portato ad approvare la legge, era quello di salvaguardare il tessuto delle librerie indipendenti».

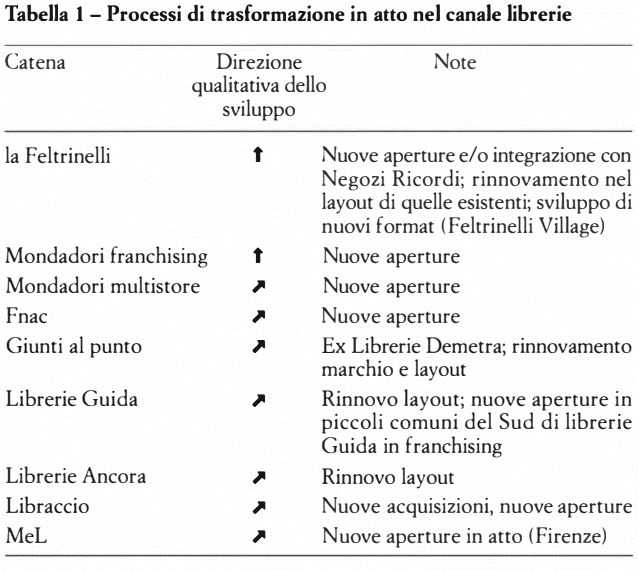

Ecco allora la domanda. I due anni di sperimentazione hanno avviato un processo di rinnovamento delle librerie? Le librerie, indipendenti o di catena, hanno potuto in questo arco di tempo migliorare la qualità del servizio offerto ai loro clienti, a cominciare da ampliamenti di superficie, condizione indispensabile a un ampliamento dell’assortimento? Ci sono più librerie rispetto a due anni fa? E queste sono più efficienti e moderne rispetto a quelle che magari hanno sostituito perché hanno chiuso? Se la piccola libreria indipendente non sembrerebbe aver tratto fino a ora particolari giovamenti – ma per la verità soffrendo come tutto il piccolo commercio al dettaglio – sono state le grandi librerie o le catene – editoriali o locali che siano – ad avvantaggiarsi di questa opportunità, come abbiamo provato a riassumere nella Tabella 1.

Di questo processo abbiamo anche una conferma da una ricerca che Demoskopea ha realizzato nell’aprile 2003 per l’Ufficio studi dell’Aie: alla domanda se l’intervistato ha notato nel corso dell’anno l’apertura di nuove librerie o l’ammodernamento di librerie esistenti nel comune in cui risiede o in cui si reca abitualmente per fare degli acquisti, il 23% risponde affermativamente. Una persona su quattro ha notato dei cambiamenti avvenuti nel canale libreria: possono essere nuove aperture, ma anche riallestimenti, ampliamenti di superficie, ecc. Ma soprattutto chi ha notato questa trasformazione non è rimasto indifferente: il 62% è entrato e ha comprato dei libri, un altro 10% è entrato a comprare musica ed eventualmente altri prodotti non librari presenti nel negozio.

Tra l’altro non deve sfuggire come in questi due anni sia notevolmente cresciuto il numero di librerie che utilizzano il sistema Arianna e oltre al fatto che hanno adottato programmi più avanzati di gestione della libreria investendo in acquisto di tecnologie, che alcuni importanti operatori della distribuzione hanno investito risorse nel miglioramento dell’organizzazione logistica.

Certamente le decisioni che hanno guidato molte di queste scelte sono precedenti all’entrata in vigore all’inizio del 2001 della legge sul prezzo: è comunque un fatto che questo processo di ammodernamento stia avvenendo in un momento di minori tensioni competitive tra i diversi canali di vendita. Anche se da questo processo sembrano oggi trarre vantaggio immediato più le catene che le piccole librerie indipendenti. Ma forse anche qui è necessario attendere i tempi (fisiologici) necessari agli indispensabili aggiornamenti professionali, gestionali, tecnologici del piccolo commercio al dettaglio.