La crescita del mercato del libro è ancora modesta. Tuttavia in Italia si pubblica un numero di titoli che rispecchia il livello di domanda di lettura e la tipologia dei lettori. Un pubblico cioè che, anche dall’indagine di quest’ultimo anno, risulta più femminile che maschile e vivere più nelle regioni del Nord-Ovest che in altre zone del Paese. Un pubblico soprattutto giovanile e scolarizzato benché gli ultimi dati DOXA mettano in risalto la diminuzione del numero dei lettori nella fascia dei bambini compresi tra i 5 e i 13 anni. Un pubblico sempre più interessato ai titoli con supporto informatico allegato e ai prodotti in digitale.

Alla quarta puntata, questo «cruscotto» non può fare altro che continuare a misurate velocità di crescita del mercato del libro e della lettura decisamente modeste, tali non solo da impedire al settore di recuperare le distanze che lo separano da paesi e mercati tradizionalmente più sviluppati, ma da veder minacciata la posizione competitiva del nostro Paese nello scenario internazionale dell’industria dei contenuti editoriali.

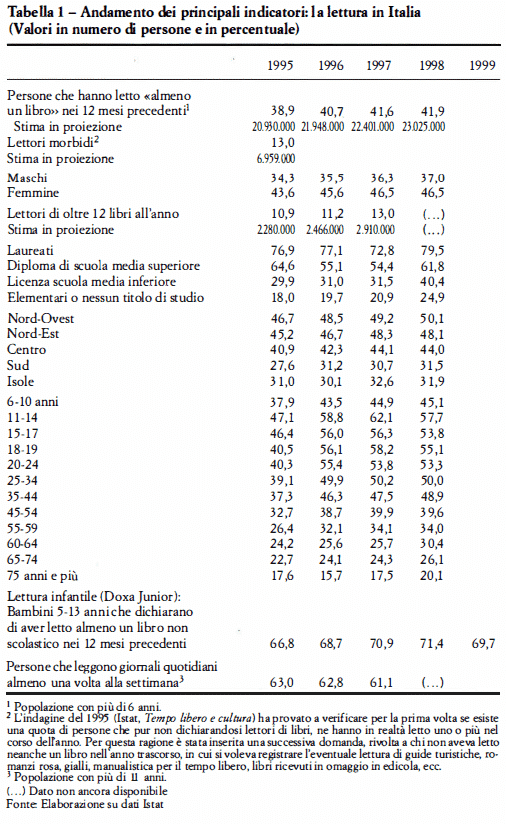

Gli elementi di preoccupazione che avevamo indicato lo scorso anno trovano una conferma negli ultimi dati disponibili. Ci chiedevamo allora se sarebbe proseguito quell’ampliamento del mercato della lettura nel nostro Paese che i dati Istat, o quelli Doxa (anche se relativi alla sola popolazione più giovane), avevano mostrato lungo tutti gli anni Novanta. Un ampliamento che da un lato non si era tradotto in un aumento significativo nel numero di «forti lettori», cioè delle persone con un rapporto maggiormente continuativo con il libro, con i canali di vendita, e con la libreria in particolare; mentre dall’altro lato non si era trasformato in un aumento significativo nel fatturato del settore. In parte (ipotizzavamo) per il forte spostamento dell’offerta verso libri e collane in edizioni economica e supereconomica; poi per il peso che in alcuni settori vengono ad avere fenomeni come la fotocopiatura abusiva (oltre 500 miliardi di mancate vendite a prezzo di copertina secondo le stime dell’Aie a gennaio 2000); e per lo sviluppo di un settore come quello dell’editoria elettronica che ha pesantemente trasformato settori importanti come quello dell’editoria professionale (giuridico-fiscale, ecc.). Esaminiamo ora più in dettaglio i principali indicatori a nostra disposizione, a cominciare da quello relativo alla lettura. Come si vede, si coglie subito l’aumento avvenuto nella penetrazione della pratica della lettura nella popolazione italiana: nel 1995 dichiarava di leggere almeno un libro il 38, 9% degli italiani con più di sei anni; nel 1998 questa percentuale è passata al 41,9%. Resta escluso un 13 % di popolazione che dichiara di leggere esclusivamente libri gialli, narrativa rosa o di spionaggio, manualistica «leggera», guide di viaggio e turistiche.

Questo mercato della lettura è più (e costantemente) femminile che maschile. Ma – va sottolineato – le distanze che separano i due sessi continuano a rimanere immutate, pur crescendo sia tra le femmine sia tra i maschi il numero di persone che dichiarano comunque di aver letto almeno un libro in un anno. Il numero di persone che ha un rapporto stabile con il libro e con i canali di vendita è composto da circa 3 milioni di persone; in cui un 20% di laureati e un 39-40% di diplomati dichiara di non leggere alcun libro. Il mercato è inoltre fortemente squilibrato territorialmente: a fronte di un 50,1% di lettori nelle regioni del Nord-Ovest (e il 48,1% nel Nord-Est) troviamo valori che si attestano al 31-32% nel Sud e nelle Isole. La crescita di questi anni ha riguardato le fasce giovanili e scolarizzate, in cui troviamo valori compresi tra il 53 e il 55 %; ma assistiamo al manifestarsi, a partire dal 1998-1999, di fenomeni che vanno in contro tendenza rispetto a quanto si è verificato lungo tutti gli anni Novanta. Doxa, ad esempio, indica che nella fascia dei 5-11enni diminuisce, e per la prima volta, il numero di bambini che dichiarano di aver letto libri. Istat mostra che nel 1998 la penetrazione della lettura diminuisce in misura significativa nelle fasce di età degli 11-19enni e cresce in misura modestissima tra i bambini più piccoli.

È presto per capire le ragioni di questo processo, e se esso rappresenti un fatto congiunturale o strutturale del settore, anche se le prime anticipazioni Istat confermerebbero per il 1999 un arresto della crescita e forse anche un calo nella penetrazione della lettura, a livello nazionale. Certamente si assommano più fenomeni: dalla profonda trasformazione in. corso dei canali di vendita e della libreria in particolare (che sta avvenendo con grande ritardo rispetto a quanto verificatosi in altri paesi europei) alla crescita di consumi legati alle nuove tecnologie informatiche (che aiuterebbe a comprendere ciò che sta avvenendo nelle fasce più giovani della popolazione); dai ritardi nella trasformazione della scuola italiana in termini di maggiore attenzione verso la creazione di un rapporto stabile e continuativo con il libro (ma anche di prolungamento dell’obbligo, che fino a pochi anni fa era il più basso tra i paesi europei) al fatto che negli ultimi anni sono mancati dal panorama editoriale fenomeni e iniziative di marketing (supereconomici), o apparizioni di titoli e autori (Ramses, ad esempio) in grado di creare quel clamore e quella visibilità verso le fasce di pubblico più disattento e meno fidelizzato alla lettura e alla frequentazione regolare della libreria, che costituiscono il «ventre molle» del mercato italiano.

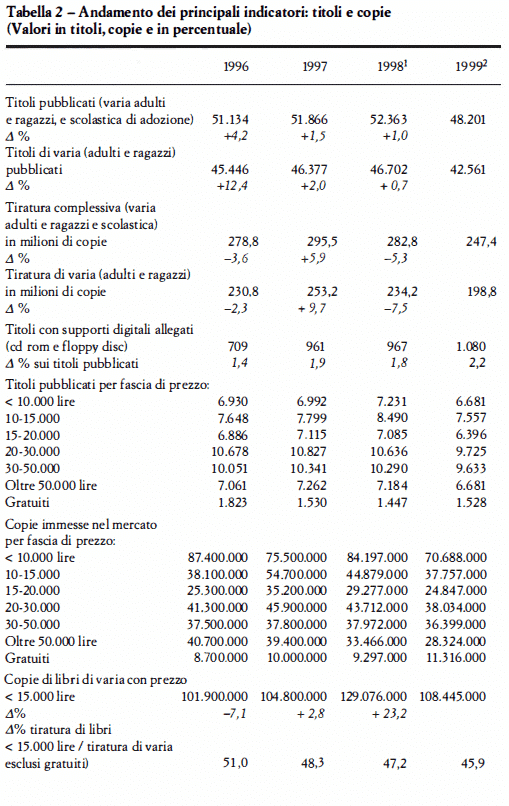

A fronte di questa situazione – e di spese mensili pro-capite per acquisto di libri di 9.250 lire – la produzione si attesta al di sopra delle 52 mila opere pubblicate, tra novità (circa il 60%) e ristampe da catalogo, con circa 280 milioni di copie immesse nei diversi canali di vendita. È importante notare la crescita che all’interno della produzione libraria stanno iniziando ad avere i titoli con supporto informatico allegato (floppy disk, ma sempre più spesso cd rom): lo scorso anno oltre il 2% dei titoli pubblicati disponeva di questi supporti che in t’re anni sono cresciuti di oltre il 50%.

Da sottolineare:

– il 46% delle copie immesse nei canali di vendita continua ad avere un prezzo di vendita inferiore a 15 mila lire, anche se ciò corrisponde a un peso progressivamente decrescente sul totale della produzione libraria nazionale (dal 51% del 1995 si scende al 46%) per l’inevitabile aumento dei costi produttivi e delle materie prime;

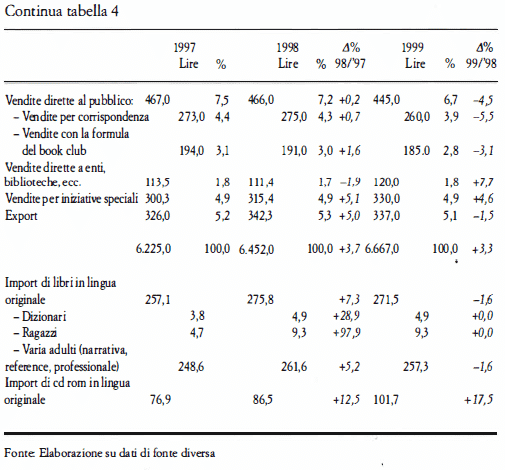

– le opere gratuite, con circa 1.500 titoli; e 10-11 milioni di copie stampate, indicano il ruolo che le attività legate a vendite e iniziative speciali delle case editrici (libri prodotti per aziende, banche, enti pubblici, regalati assieme a periodici, ecc.) hanno nell’economia complessiva del settore;

– un titolo ogni quattro pubblicati è di autore straniero e ha una tiratura media superiore del 38% rispetto a un autore italiano, tiratura media che cresce al 70% nel caso in cui la traduzione sia fatta dalla lingua inglese.

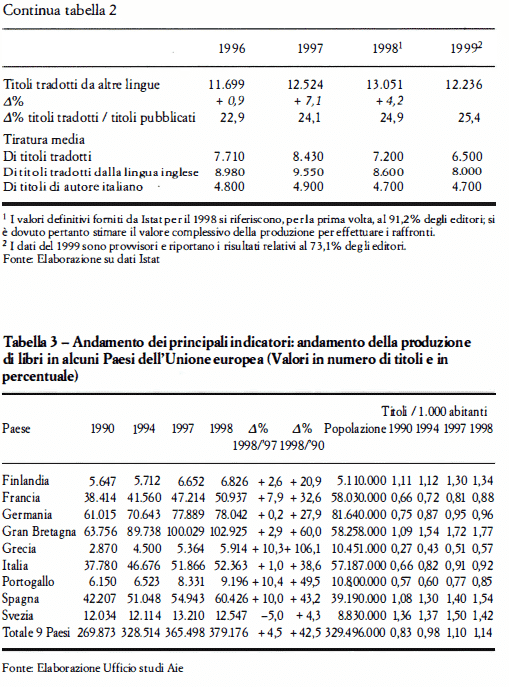

Più in generale, se guardiamo al rapporto tra abitanti e numero di titoli pubblicati a livello europeo (sono gli ultimi dati disponibili e sono stati proposti nel settembre scorso a Strasburgo) tra nove principali paesi, si passa da un indice di 0,82 titoli per mille abitanti (1990), a 1,15 titoli / 1000 di otto anni dopo. Questo indice esprime, in forma aggregata, ma sufficientemente attendibile, la capacità dei singoli sistemi di impresa (case editrici) di dare risposte all’evoluzione della domanda di cultura, aggiornamento professionale, istruzione, svago, intrattenimento, formazione, ecc. La crescita di questa domanda – e quindi della società nel suo complesso – si traduce in un aumento nel numero di opere che gli editori sono spinti a ricercare sui mercati interni e internazionali. Come si vede il nostro Paese si colloca sempre e stabilmente al di sotto di questa media: 0,66 titoli / 1000 nel 1990, 0,92 titoli / 1000 nel 1998. Le case editrici italiane hanno aumentato sì la loro produzione libraria ma questa crescita non riduce affatto la distanza che ci separa rispetto alla media dei nove paesi europei considerati. Questo dato fa piazza pulita sul fatto che nel nostro Paese si legge poco perché si pubblicano troppi libri. In realtà si pubblica un numero di titoli che rispecchia il livello di domanda di lettura che la nostra società è in grado di esprimere in termini di reddito complessivo, destinazione del reddito per consumi e tempo libero, livello di istruzione, ecc. L’Italia si colloca al nono posto nel 1990 e al sesto otto anni dopo.

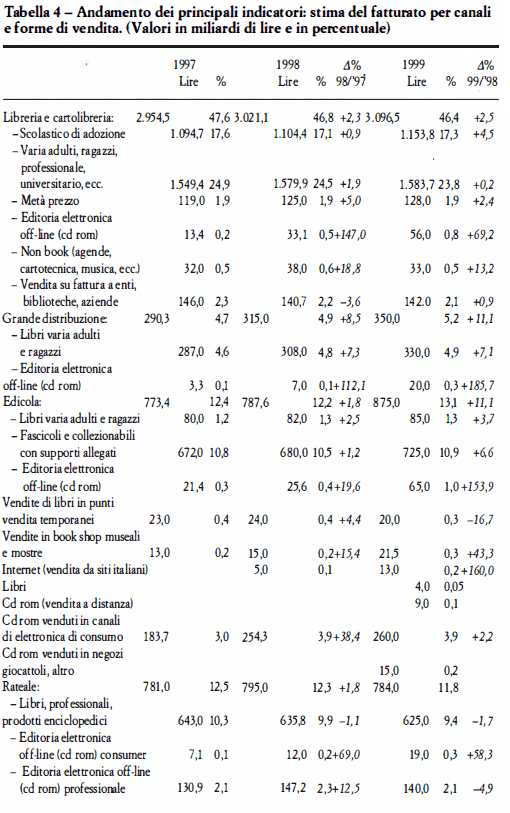

Così i dati relativi al fatturato del settore continuano a mostrare trend di crescita a più velocità: elevati, addirittura a due cifre, per tutti i prodotti editoriali su supporto digitale e in pressoché tutti i tipi di canali e forme di vendita, modesti e sostanzialmente allineati con i tassi inflattivi per i libri. Sviluppi elevati dei canali moderni – dalla grande distribuzione (più 11,1%) a Internet (più 160,0%), ai book shop museali (più 43,3%, ecc.) -, che sembrano gli unici in grado di intercettare la nuova domanda che non è ancora arrivata (e forse non arriverà mai) alla libreria o che segue percorsi di consumo che non prevedono più come tappa di sosta la visita di punti vendita, non si sono mostrati capaci di trasformarsi (o non ne hanno avuto i mezzi). Non è un caso che gli ultimi dati disponibili, e relativi al primo semestre del 2000, mostrino come le vendite in libreria siano rimaste pressoché immutate rispetto al corrispondente periodo del 1999: solo uno 0,1% in più.